寒风下创新药企的突围之路:高筑墙,广积粮,缓称王

来源:生物谷 2022-02-10 14:22

和许多其他行业一样,通过技术创新和基础科学的进步,中国生物医药行业的质量和技术含量在竞争中不断淬炼,在全球价值链上不断攀升,进一步渗透进发达国家主导的生物医药国际分工体系,是时间问题,而不是能否问题。

过去的三个月里,中国生物医药行业的全球化步伐看上去有些蹒跚。

不论是万春医药普那布林的上市申请被驳回,还是FDA肿瘤卓越中心主任Richard Pazdur博士的多番表态,都在传递一个明显的信号:全球新药审批的风向已变。而就在2天前,药明生物被美国商务部列入“未经核实名单(UVL)”,让刚过完农历新年的中国药企感受到了刺骨寒风。

资本市场反应剧烈,经历2020年的火爆行情后,生物医药行业从去年下半年起迎来了一波幅度非常大的估值回归。下跌逻辑不难寻找:医保谈判“灵魂砍价”的内忧未解,国际化步伐受阻的外患又来,行业估值逻辑不复从前。

时间倒回7年,中国生物医药产业赶上了好时代——药政、市场、准入、医保……一系列的改革吸引人才和资本涌入医药产业,产业竞速也从逐鹿中原到扬帆出海。

千帆出海,谁将提前抵岸?

元末纷繁的起义军混战中,谋士朱升给朱元璋“高筑墙,广积粮,缓称王”的建议。如果把这套理论平移到今天的生物医药行业似乎也不违和:通过差异化创新提升管线护城河;储备现金、技术平台和海外市场的经验;摆脱言必称“同类最优”(Best-in-Class,BIC)或者“全球首创”(First-in-Class,FIC),踏实地去参与全球竞争。

一、高筑墙:用差异化优势构筑创新管线

CDE去年下半年发布的《中国新药注册临床试验现状年度报告(2020年)》侧面显示了中国临床试验同质化问题有多严重。

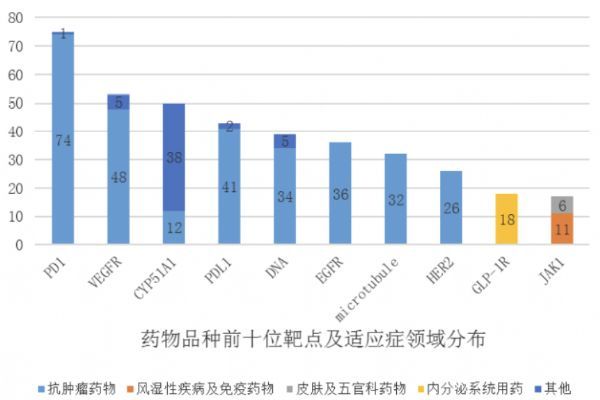

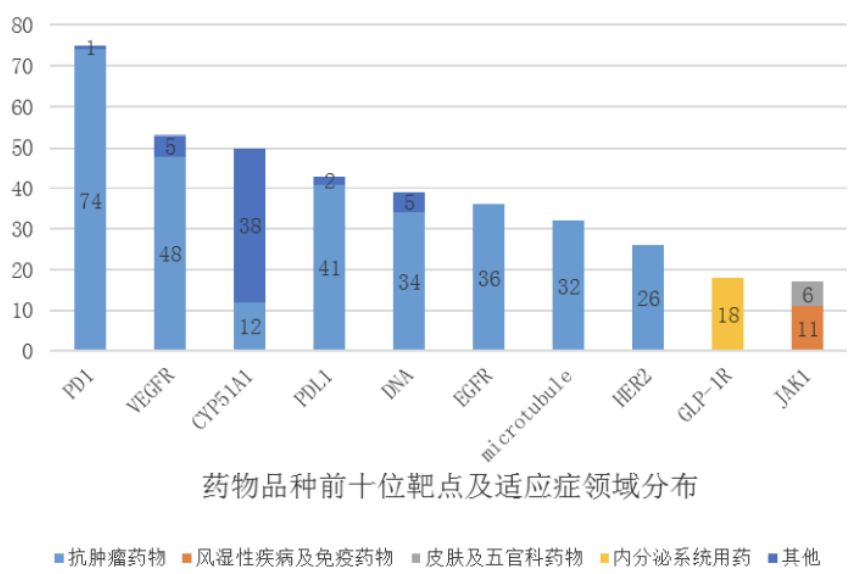

临床试验数量最多的前10位靶点依然是PD-1、 VEGFR 等耳熟能详的靶点,其中PD-1、VEGFR、PD-L1 等靶点的品种开展的临床试验均超过60项,PD-1 靶点的临床试验的数量更是将近100项。而前 10 位靶点中有9个靶点的药物适应症领域集中在同一适应症领域。

再生元上市以来股价走势图

不论是万春医药普那布林的上市申请被驳回,还是FDA肿瘤卓越中心主任Richard Pazdur博士的多番表态,都在传递一个明显的信号:全球新药审批的风向已变。而就在2天前,药明生物被美国商务部列入“未经核实名单(UVL)”,让刚过完农历新年的中国药企感受到了刺骨寒风。

资本市场反应剧烈,经历2020年的火爆行情后,生物医药行业从去年下半年起迎来了一波幅度非常大的估值回归。下跌逻辑不难寻找:医保谈判“灵魂砍价”的内忧未解,国际化步伐受阻的外患又来,行业估值逻辑不复从前。

时间倒回7年,中国生物医药产业赶上了好时代——药政、市场、准入、医保……一系列的改革吸引人才和资本涌入医药产业,产业竞速也从逐鹿中原到扬帆出海。

千帆出海,谁将提前抵岸?

元末纷繁的起义军混战中,谋士朱升给朱元璋“高筑墙,广积粮,缓称王”的建议。如果把这套理论平移到今天的生物医药行业似乎也不违和:通过差异化创新提升管线护城河;储备现金、技术平台和海外市场的经验;摆脱言必称“同类最优”(Best-in-Class,BIC)或者“全球首创”(First-in-Class,FIC),踏实地去参与全球竞争。

一、高筑墙:用差异化优势构筑创新管线

CDE去年下半年发布的《中国新药注册临床试验现状年度报告(2020年)》侧面显示了中国临床试验同质化问题有多严重。

临床试验数量最多的前10位靶点依然是PD-1、 VEGFR 等耳熟能详的靶点,其中PD-1、VEGFR、PD-L1 等靶点的品种开展的临床试验均超过60项,PD-1 靶点的临床试验的数量更是将近100项。而前 10 位靶点中有9个靶点的药物适应症领域集中在同一适应症领域。

CDE:临床研究药物品种前十位靶点及适应症领域分布

同质化的结果必然就是内卷,从临床试验阶段,就开始“卷”,接着从国内“卷”到国外。连FDA都坐不住了。

按照监管层释放的政策信号,以后新报PD-1需要选择已获批PD-1进行头对头试验,如果这能让以后无意义的同质化创新越来越少,让开发出FIC甚至BIC的企业最终脱颖而出,实现产品的商业化价值,善莫大焉。

具有市场潜力的靶点大家其实都清楚,但针对不同靶点,成药难度不可同日而语,比如被认为是继 PD-1/PD-L1 后下一个大热的免疫检查点,靶向CD47药物的研发难度显著高于抗 PD-1单抗。因为CD47在正常细胞中有广泛表达,4个亚型在不同组织器官中的形态也不同,决定了药物开发需要避免诱导相应组织器官毒性,谨慎选择抗体亚型。

祸兮福之所倚。针对CD47-SIRPα通路的药物开发,虽然不得不应对较多挑战,但客观上也确实避免了盲目竞争的红海。这也正是天境生物能将来佐利单抗(TJC4)卖给艾伯维的权益能做到总额接近30亿美元的背后逻辑。

FIC就是最深的护城河吗?也可能未必。比如天境目前在研管线中两个更有价值的产品:来佐利单抗和尤莱利单抗(TJD5),都不一定是First in Class,但是凭借来佐力单抗对红细胞毒性的解决,尤莱利单抗对“钩状效应”的避免和与PD-L1的联用优势,就有了成为BIC的潜力。纵观各大靶点的发展史,BIC产品往往出现在后来者之中,BIC产品的市场空间也普遍高于FIC产品。为什么?因为BIC往往可以通过更巧妙的差异化设计来完美平衡药物的安全性与疗效,成为真正的“十亿美元分子”。

二、广积粮:用正确的方式过冬

作为“坡长雪厚”的代表性赛道,生物医药板块近一年来俯冲幅度令人生畏:港股和美股腰斩个股不胜枚举,科创板首日破发成为常态。

“凛冬已至”,首先在心理上要做好过冬的准备。

熟悉美国biotech公司资本市场历史表现的人,不应该对这样级别的市场波动大惊小怪。1992年的时候,美国的biotech公司也遭遇了一轮泡沫破裂。BTK生物科技指数(NYSE Arca Biotechnology Index Index)从1992年1月223.92点,跌至1995年3月的77.56的低点,直到1999年才终于涨回7年前的水平。而今天这个指数是多少呢?截至2月7日收盘,BTK指数已经冲破5000点大关。

按照监管层释放的政策信号,以后新报PD-1需要选择已获批PD-1进行头对头试验,如果这能让以后无意义的同质化创新越来越少,让开发出FIC甚至BIC的企业最终脱颖而出,实现产品的商业化价值,善莫大焉。

具有市场潜力的靶点大家其实都清楚,但针对不同靶点,成药难度不可同日而语,比如被认为是继 PD-1/PD-L1 后下一个大热的免疫检查点,靶向CD47药物的研发难度显著高于抗 PD-1单抗。因为CD47在正常细胞中有广泛表达,4个亚型在不同组织器官中的形态也不同,决定了药物开发需要避免诱导相应组织器官毒性,谨慎选择抗体亚型。

祸兮福之所倚。针对CD47-SIRPα通路的药物开发,虽然不得不应对较多挑战,但客观上也确实避免了盲目竞争的红海。这也正是天境生物能将来佐利单抗(TJC4)卖给艾伯维的权益能做到总额接近30亿美元的背后逻辑。

FIC就是最深的护城河吗?也可能未必。比如天境目前在研管线中两个更有价值的产品:来佐利单抗和尤莱利单抗(TJD5),都不一定是First in Class,但是凭借来佐力单抗对红细胞毒性的解决,尤莱利单抗对“钩状效应”的避免和与PD-L1的联用优势,就有了成为BIC的潜力。纵观各大靶点的发展史,BIC产品往往出现在后来者之中,BIC产品的市场空间也普遍高于FIC产品。为什么?因为BIC往往可以通过更巧妙的差异化设计来完美平衡药物的安全性与疗效,成为真正的“十亿美元分子”。

二、广积粮:用正确的方式过冬

作为“坡长雪厚”的代表性赛道,生物医药板块近一年来俯冲幅度令人生畏:港股和美股腰斩个股不胜枚举,科创板首日破发成为常态。

“凛冬已至”,首先在心理上要做好过冬的准备。

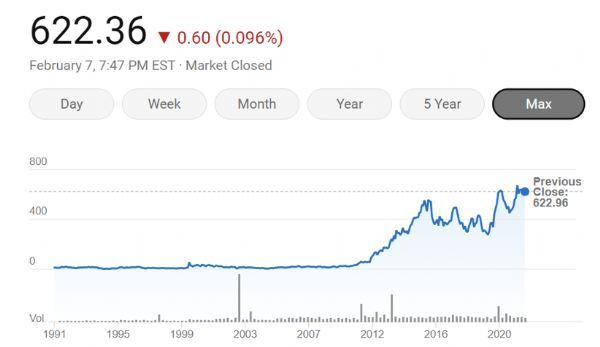

熟悉美国biotech公司资本市场历史表现的人,不应该对这样级别的市场波动大惊小怪。1992年的时候,美国的biotech公司也遭遇了一轮泡沫破裂。BTK生物科技指数(NYSE Arca Biotechnology Index Index)从1992年1月223.92点,跌至1995年3月的77.56的低点,直到1999年才终于涨回7年前的水平。而今天这个指数是多少呢?截至2月7日收盘,BTK指数已经冲破5000点大关。

BTK指数走势图

著名生物医药行业投资人、Casdin Capital 的创始人Eli Casdin直言,“纵观生物医药行业的历史,一直就是在泡沫化和萧条化间反复横跳(either a bubble or a disaster)”。

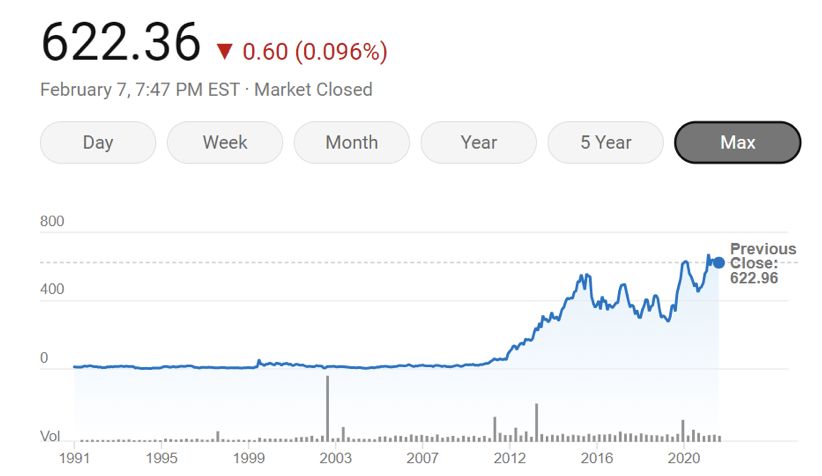

一些公司在凛冬中活了下来,通过坚持长期主义做到了一鸣惊人。例如1988年成立的再生元(Regeneron),在1991年的时候还没有任何产品进入临床研究阶段,在90年代中期先后遭遇临床项目失败,股价在1994年底跌至3美元,不足1991年时的六分之一。相比同时代其他创新药公司平均“十年磨一剑”,再生元用了将近20年,才拿下FDA批准的一款新药。然而从2015年之后,再生元公司几乎每年至少有一款新药(新适应症)获得FDA批准,如今已经跻身全球药企TOP30。

一些公司在凛冬中活了下来,通过坚持长期主义做到了一鸣惊人。例如1988年成立的再生元(Regeneron),在1991年的时候还没有任何产品进入临床研究阶段,在90年代中期先后遭遇临床项目失败,股价在1994年底跌至3美元,不足1991年时的六分之一。相比同时代其他创新药公司平均“十年磨一剑”,再生元用了将近20年,才拿下FDA批准的一款新药。然而从2015年之后,再生元公司几乎每年至少有一款新药(新适应症)获得FDA批准,如今已经跻身全球药企TOP30。

再生元上市以来股价走势图

另一方面,硬件储备也需要囤积过冬的粮草。

首先,现金流会很重要。坚信春天的到来前提是熬过冬天。《自然·生物技术》杂志去年在一篇评论生物医药行业泡沫的文章中所说:“现金流状态更好的公司可以有更多犯错的机会。它们可以爬起来弹落身上的灰,然后多试一次。”

能够有效通过对外授权的公司也会获得更多比较优势。毕竟Out-license可以帮助公司不断优化自身管线结构,将有限的资源集中到协同性更强、更符合公司长期发展目标的产品上。对外授权获得的收入能够增加公司现金流入,为在研产品的推进提供支持。像天境生物这样,连续两年都有创纪录Out-license的公司(2020年9月与艾伯维就来佐利单抗 的授权,2021年与济川药业就长效重组人生长激素的产品授权)就会有更多的过冬粮食。

除了资本积累,技术平台的积累同样重要。等春天到来,这些平台技术将萌发新的力量。

常见的抗体结构、生产制备已经无法满足临床治疗的需要。开发新一代创新抗体,有赖创新的技术平台。近年来,头部创新药企都开始战略前移,愈发重视创新技术平台的积累。比如天境生物累积的Complix的穿膜抗体 技术(CPAB)、亲和力生物的隐蔽抗体(前抗体)技术、自复制mRNA 技术;信达引进罗氏发现和开发特定2:1 T细胞双特异性抗体的技术;君实披露了自研ADC研发平台和siRNA药物研发平台。

最后,对新药的全球临床运营和注册能力也将成为“基本功”,能执行真正的MRCT,具有敏锐的政策风向捕捉能力,在临床策略中体现出对审评政策变化的预见。

三、缓称王:做真正的远行者

医保谈判给创新药价格带来的不确定性,同一靶点过度竞争导致的红海市场,使得未来创新药价值相当大一部分要在海外实现,因此,只有具备足够强的国际化能力,才能发挥出创新产品的最大价值。这也是管理层的殷切期望。

不久前工信部、发改委、国家医保局等9个部委颁布的《“十四五”医药工业发展规划》对到2025年医药工业的发展目标设定中,明确提到了“形成一批研发生产全球化布局、国际销售比重高的大型制药公司。”

《庄子》中说:“适莽苍者,三餐而反,腹犹果然;适百里者,宿舂粮;适千里者,三月聚粮。”如果中国的生物医药产业志行千里,真的需要做足细功夫,下好精准棋。

与其纠结FDA缘何态度生变,自省和反思或许更有意义。

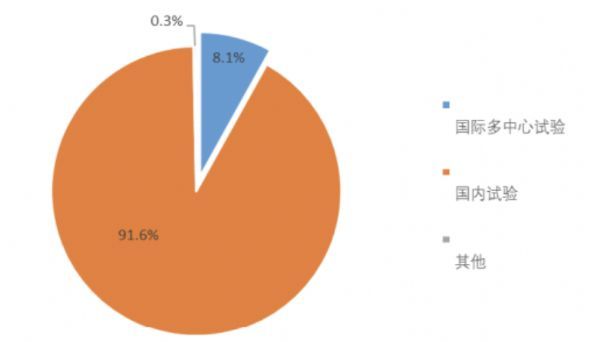

根据CDE《中国新药注册临床试验现状年度报告(2020年)》显示,2020 年的中国药物临床试验仍以国内临床试验为主,占比达 91.6%(2384 项),国际多中心试验仅占 8.1%(210 项)。

管理层的意思很明确:想出海,你得先支棱起来啊!

同批正在等待出海审批的百济神州替雷利珠单抗,受理依据是临床入组患者由512例来自亚洲、欧洲和北美的11个国家或地区组成,业内评估认为受到的审评政策影响相对会小一点。

比如天境生物的来佐利单抗(TJC4)在肺癌、卵巢癌、结直肠癌等9个适应症皆有美国患者入组。CD73单抗尤莱利单抗(TJD5),在美国和中国都开展了临床研究,其中在美国开启的是尤莱利单抗联合阿替利珠单抗治疗特定晚期实体瘤的II期临床“篮式”研究,计划入组包括多个肿瘤类型的60名患者。

退一步说,创新产品优先在美国开展早期临床具备多重优势。美国临床取得早期数据后,有望加速国内临床进程。有了美国早期临床数据的支持后,国内CDE对I期临床的要求,相比仅在国内开展I期,会相对更低,主要体现在I期临床入组人数的要求等方面。如天境的来佐利单抗,在具备美国临床数据后,在国内的 I/II期临床,仅完成4人的I期试验后就得以进入II期阶段。

2011年,中国所用的创新药没有一个具有自主知识产权,到了2021年,中国的创新药占全球创新管线的14%,全球排名仅次于美国,超越了日本、德国等传统制药大国。中国正在为全球医药事业的发展贡献着不容忽视的力量。

所有biotech从业者应该有这个信心:和许多其他行业一样,通过技术创新和基础科学的进步,中国生物医药行业的质量和技术含量在竞争中不断淬炼,在全球价值链上不断攀升,进一步渗透进发达国家主导的生物医药国际分工体系,是时间问题,而不是能否问题。

参考资料

1,《中国新药注册临床试验现状年度报告(2020年)》https://www.ccfdie.org/cn/yjxx/yphzp/webinfo/2021/11/1632898391329924.htm

2, STAT:Biotech investor Eli Casdin on biotech’s bad December https://www.statnews.com/2021/12/15/biotech-investor-eli-casdin-on-biotechs-bad-december/

3, 再生元制药:两个学霸的创业之路https://new.qq.com/omn/20211108/20211108A016NX00.html

4, Biotech bubbles during the global recessionhttps://www.nature.com/articles/s41587-021-00876-w

5, 关于印发“十四五”医药工业发展规划的通知http://www.gov.cn/zhengce/zhengceku/2022-01/31/content_5671480.htm

6,广发证券:《天境生物(IMAB)根植肿瘤免疫,持续创新超越》p18

首先,现金流会很重要。坚信春天的到来前提是熬过冬天。《自然·生物技术》杂志去年在一篇评论生物医药行业泡沫的文章中所说:“现金流状态更好的公司可以有更多犯错的机会。它们可以爬起来弹落身上的灰,然后多试一次。”

能够有效通过对外授权的公司也会获得更多比较优势。毕竟Out-license可以帮助公司不断优化自身管线结构,将有限的资源集中到协同性更强、更符合公司长期发展目标的产品上。对外授权获得的收入能够增加公司现金流入,为在研产品的推进提供支持。像天境生物这样,连续两年都有创纪录Out-license的公司(2020年9月与艾伯维就来佐利单抗 的授权,2021年与济川药业就长效重组人生长激素的产品授权)就会有更多的过冬粮食。

除了资本积累,技术平台的积累同样重要。等春天到来,这些平台技术将萌发新的力量。

常见的抗体结构、生产制备已经无法满足临床治疗的需要。开发新一代创新抗体,有赖创新的技术平台。近年来,头部创新药企都开始战略前移,愈发重视创新技术平台的积累。比如天境生物累积的Complix的穿膜抗体 技术(CPAB)、亲和力生物的隐蔽抗体(前抗体)技术、自复制mRNA 技术;信达引进罗氏发现和开发特定2:1 T细胞双特异性抗体的技术;君实披露了自研ADC研发平台和siRNA药物研发平台。

最后,对新药的全球临床运营和注册能力也将成为“基本功”,能执行真正的MRCT,具有敏锐的政策风向捕捉能力,在临床策略中体现出对审评政策变化的预见。

三、缓称王:做真正的远行者

医保谈判给创新药价格带来的不确定性,同一靶点过度竞争导致的红海市场,使得未来创新药价值相当大一部分要在海外实现,因此,只有具备足够强的国际化能力,才能发挥出创新产品的最大价值。这也是管理层的殷切期望。

不久前工信部、发改委、国家医保局等9个部委颁布的《“十四五”医药工业发展规划》对到2025年医药工业的发展目标设定中,明确提到了“形成一批研发生产全球化布局、国际销售比重高的大型制药公司。”

《庄子》中说:“适莽苍者,三餐而反,腹犹果然;适百里者,宿舂粮;适千里者,三月聚粮。”如果中国的生物医药产业志行千里,真的需要做足细功夫,下好精准棋。

与其纠结FDA缘何态度生变,自省和反思或许更有意义。

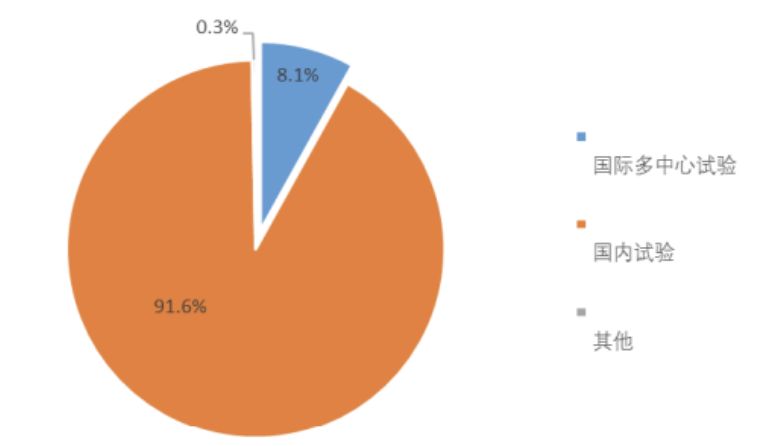

根据CDE《中国新药注册临床试验现状年度报告(2020年)》显示,2020 年的中国药物临床试验仍以国内临床试验为主,占比达 91.6%(2384 项),国际多中心试验仅占 8.1%(210 项)。

CDE:2020 年药物临床试验分类统计

《“十四五”医药工业发展规划》也谈及海外临床数据的重要性,提出:“支持企业开展创新药国内外同步注册,开展面向发达国家市场的全球多中心临床研究,在更广阔的空间实现创新药价值。”

管理层的意思很明确:想出海,你得先支棱起来啊!

同批正在等待出海审批的百济神州替雷利珠单抗,受理依据是临床入组患者由512例来自亚洲、欧洲和北美的11个国家或地区组成,业内评估认为受到的审评政策影响相对会小一点。

比如天境生物的来佐利单抗(TJC4)在肺癌、卵巢癌、结直肠癌等9个适应症皆有美国患者入组。CD73单抗尤莱利单抗(TJD5),在美国和中国都开展了临床研究,其中在美国开启的是尤莱利单抗联合阿替利珠单抗治疗特定晚期实体瘤的II期临床“篮式”研究,计划入组包括多个肿瘤类型的60名患者。

退一步说,创新产品优先在美国开展早期临床具备多重优势。美国临床取得早期数据后,有望加速国内临床进程。有了美国早期临床数据的支持后,国内CDE对I期临床的要求,相比仅在国内开展I期,会相对更低,主要体现在I期临床入组人数的要求等方面。如天境的来佐利单抗,在具备美国临床数据后,在国内的 I/II期临床,仅完成4人的I期试验后就得以进入II期阶段。

2011年,中国所用的创新药没有一个具有自主知识产权,到了2021年,中国的创新药占全球创新管线的14%,全球排名仅次于美国,超越了日本、德国等传统制药大国。中国正在为全球医药事业的发展贡献着不容忽视的力量。

所有biotech从业者应该有这个信心:和许多其他行业一样,通过技术创新和基础科学的进步,中国生物医药行业的质量和技术含量在竞争中不断淬炼,在全球价值链上不断攀升,进一步渗透进发达国家主导的生物医药国际分工体系,是时间问题,而不是能否问题。

参考资料

1,《中国新药注册临床试验现状年度报告(2020年)》https://www.ccfdie.org/cn/yjxx/yphzp/webinfo/2021/11/1632898391329924.htm

2, STAT:Biotech investor Eli Casdin on biotech’s bad December https://www.statnews.com/2021/12/15/biotech-investor-eli-casdin-on-biotechs-bad-december/

3, 再生元制药:两个学霸的创业之路https://new.qq.com/omn/20211108/20211108A016NX00.html

4, Biotech bubbles during the global recessionhttps://www.nature.com/articles/s41587-021-00876-w

5, 关于印发“十四五”医药工业发展规划的通知http://www.gov.cn/zhengce/zhengceku/2022-01/31/content_5671480.htm

6,广发证券:《天境生物(IMAB)根植肿瘤免疫,持续创新超越》p18

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

87%用户都在用生物谷APP 随时阅读、评论、分享交流 请扫描二维码下载->