2024年全球制药巨头自免业务排名TOP10

来源:医药魔方 2025-02-19 09:26

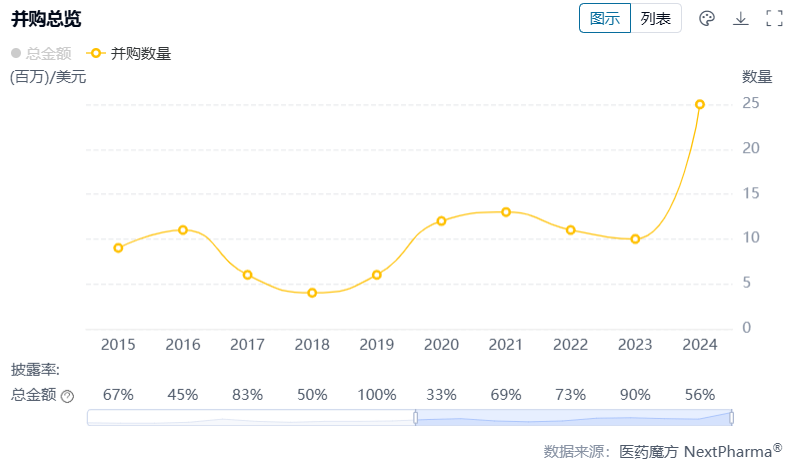

2024年是自免领域大爆发的一年,并购交易规模创历史新高,全年累计达成25笔交易,数量上同比增长150%。艾伯维、强生、礼来和诺华等制药巨头持续加码,通过战略并购筑高自免领域的竞争壁垒。

自免领域历年并购交易数量

在不断的探索与实践中,炎症性肠病和IgA肾病等自免细分赛道的价值逐渐被业界所重视。同时,CAR-T和TCE等前沿技术也创新性地被引入自免领域。此外,更多靶向经典自免靶点的药物开发进入新的迭代周期,而原本在肿瘤领域大放异彩的PD-1、BTK等靶点也展现出巨大的自免潜力。

如今,自免领域正焕发出前所未有的生机,其市场活力也进一步被激活。这片沃土不仅孕育出了新一代的超级爆品,更成就了各大巨头在自免领域的雄图霸业。接下来,让我们一同揭晓2024年度自免业务收入TOP10的榜单,剖析这些自免巨头的产品布局与管线进化逻辑,共同探寻自免领域的未来发展趋势。

2024年度全球制药巨头自免业务收入TOP10

NO.10 辉瑞

辉瑞的自免业务虽然仍在TOP10行列,但似乎呈现逐年萎缩的趋势。JAK抑制剂Xeljanz(托法替布)难逃专利悬崖的冲击,2024年销售额为11.68亿美元,同比下降31%。Enbrel(依那西普)由安进和辉瑞共同开发,其收入大头由安进拿走,辉瑞2024年分得6.90亿美元,同比下降17%。

JAK1抑制剂Cibinqo(阿布昔替尼)是托法替布的迭代产品,具有更高的靶点选择性。阿布昔替尼的增长势头也不弱,2024年同比增长69%至2.15亿美元,不过总体体量还未成长起来,与同靶点产品乌帕替尼的销售额相去甚远。

好在辉瑞还有底牌。IFNβ单抗dazukibart已推进至III期阶段,IL-4/IL-13/TSLP三抗PF-07275315和IL-4/IL-13/IL-33三抗PF-07264660处于II期阶段。

NO.9 礼来

礼来的Taltz(依奇珠单抗)是全球第2款获批上市的IL-17A单抗,其市场表现也不错,2024年以18%的增长速度实现32.60亿美元的销售收入。在迭代药物的开发上,礼来大力押注口服IL-17小分子抑制剂,曾于2023年通过24亿美元收购DICE Therapeutics将2款IL-17小分子抑制剂DC-806和DC-853收入囊中,不过DC-806已折戟。

2024Q4财报并未披露JAK抑制剂Olumiant(巴瑞替尼)的具体销售额,不过根据前三季度的数据(6.96亿美元),大致可估算出其2024年销售额为9.5亿美元左右,基本与去年持平。

Omvoh(米吉珠单抗)在2023年进入市场,这是礼来在炎症性肠病(IBD)赛道布下的重要落子。该药物是首个获批用于治疗溃疡性结肠炎的IL-23抗体,近期又斩获了克罗恩病新适应症。

2024年,礼来聚焦自免领域落地的一个大动作是以32亿美元收购Morphic Therapeutic。此次收购强化礼来在IBD赛道的布局,不仅得到了一款处于II期临床阶段的口服小分子α4β7抑制剂MORF-057,临床前管线储备也更加扎实,增添了下一代α4β7抑制剂、αvβ8抑制剂、α5β1抑制剂和TL1A/IL-23靶向药物等新面孔。

NO.8 BMS

BMS最畅销的自免产品是CTLA4-Fc融合蛋白Orencia(阿巴西普),经过近20年的市场渗透,该药物2024年的销售额为36.82亿美元。口服选择性S1PR调节剂Zeposia(奥扎莫德)于2020年上市,现已获批多发性硬化症、溃疡性结肠炎两项适应症,收入增长至5.66亿美元。

作为全球首个TYK2变构抑制剂,Sotyktu(氘可来昔替尼)已走完第2个完整销售年,实现2.46亿美元的收入,低于市场预期。目前,氘可来昔替尼仅拿下了斑块状银屑病一项适应症,不过其治疗银屑病关节炎的两项III期研究已成功,未来有望进一步拓展市场。

值得注意的是,在2024Q4财报的更新中,BMS剔除了已处于III期阶段的IL-13单抗cendakimab。此举是BMS基于现有数据做出的,旨在优先考量更具竞争优势的投资和机会。类似的,第二代TYK2抑制剂BMS-986322的开发也被BMS放缓。

目前BMS在自免领域的投资重点主要集中在控制炎症、重置免疫记忆和促进平衡这三个方向。与这些布局重点相契合,LPAR1拮抗剂admilparant和CD19单抗Obexelimab已进展至III期临床阶段。

NO.7 武田

武田布局自免领域的成功策略在于,找到了差异化的突破点。与大多数自免产品紧盯着特异性皮炎、斑块状银屑病等皮肤科疾病不同,武田的α4β7单抗Entyvio(维得利珠单抗)早早押宝炎症性肠病(IBD)适应症。如今,上市十年的维得利珠单抗已是IBD赛道最畅销的生物制剂,2024年收入为8807亿日元(约58.41亿美元)。

不过随着越来越多的玩家涌进IBD赛道,很多新兴竞品已蓄势待发,生物类似药的竞争也是不得不考量的因素。未来在双重夹击下,维得利珠单抗或许很难维持住长久的增长。

下一代自免产品正在路上。武田以60亿美元收购获得的TYK2抑制剂zasocitinib(TAK-279)已挺进III期临床阶段,该药物有治疗IBD和斑块状银屑病等自免大适应症的潜力。武田将zasocitinib的潜在峰值销售额定在了30-60亿美元,并认为有很大的上市空间。

CD38单抗mezagitamab在免疫性血小板减少症上的探索也已进入III期。目前,已上市的两款CD38单抗达雷妥尤单抗和艾沙妥昔单抗获批的都是多发性骨髓瘤适应症,而武田希望mezagitamab能够带来革新,从根本上解决自免疾病。

NO.6 安进

安进在自免领域有着一定的基本盘,TNFR2-Fc融合蛋白Enbrel(依那西普) PDE4抑制剂、Otezla(阿普米司特)、TSLP单抗Tezspire(特泽利尤单抗)以及阿达木单抗生物类似药Amgevita这4款产品使得安进的自免业绩维持在70亿美元左右。

值得注意的是,风险信号已经出现。依那西普和阿普米司特的销售额双双下滑,尤其是挑大梁的依那西普2024年收入同比下降了10%,可能会在未来拉大自免业务的收入缺口。

新的增量由特泽利尤单抗转化而来,这是全球目前唯一一款获批的TSLP靶向药物。仅凭重度哮喘一项适应症,特泽利尤单抗便在上市后的第3个完整年创造了接近十亿美元(9.72亿美元,+71%)的收入。

2024年11月,特泽利尤单抗在治疗慢性鼻窦炎伴鼻息肉的III期WAYPOINT研究中取得了积极结果。下一步,安进计划于今年上半年递交特泽利尤单抗的新适应症申请。与此同时,安进将启动该药物治疗慢性阻塞性肺病的III期研究。

OX40单抗rocatinlimab是安进在自免领域打造的下一代重磅产品,有8项针对特应性皮炎的III期ROCKET研究项目在推进,可能会在今年迎来多个关键的里程碑进展。

NO.5 罗氏

连续两年的收入下跌后,罗氏2024年的自免业务收入重回增长,排名较2023年上升了一名的位置,主要还是由IL-6R单抗Actemra(托珠单抗)和IgE单抗Xolair(奥马珠单抗)两款上市已有20年左右的自免产品撑起门面,均带来了30亿美元左右的收入。

罗氏也在寻找新的业务增量,比如挖掘出其他领域产品治疗自免疾病的潜力。根据2024年财报,罗氏已于2024年12月向FDA递交奥妥珠单抗治疗狼疮性肾炎新适应症的上市申请。

奥妥珠单抗于2013年在美获批上市,之前其获批的3项适应症皆用于血液瘤。此次申报使奥妥珠单抗有望成为首个获得FDA批准用于治疗狼疮性肾炎的CD20靶向疗法。此外,罗氏还推进了奥妥珠单抗治疗系统性红斑狼疮、膜性肾病和特发性肾病综合征等多项自免III期临床研究。

这些研究计划也反映出罗氏未来在自免领域的开拓重点——免疫性肾病。反义疗法sefaxersen就切中了该布局方向,这款药物诞生在罗氏与Ionis Pharmaceuticals合作的基础上,主要用于IgA肾病。

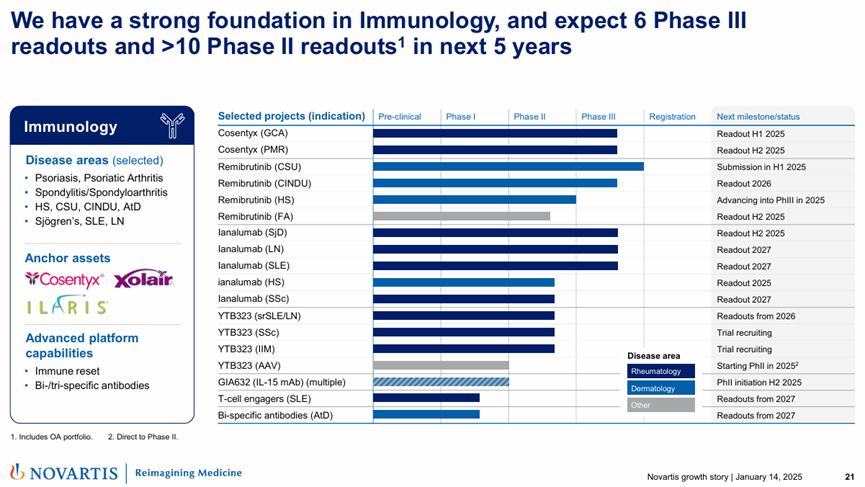

NO.4 诺华

诺华的自免业务正在冲刺百亿美元大关,2024年以21%的增长速度实现92.93亿美元的收入。高增长离不开IL-17A单抗Cosentyx(司库奇尤单抗)的贡献,其销售额在2024年达61.41亿美元,同比增长25%。司库奇尤单抗的增长驱动力主要来自于化脓性汗腺炎新适应症获批以及静脉制剂的推出。在银屑病关节炎、斑块状银屑病和强直性脊柱炎等核心适应症上,司库奇尤单抗也有很强的市场竞争力。

司库奇尤单抗的攻城略地还在继续,其针对巨细胞动脉炎(GCA)和风湿性多肌痛(PMR)的III期临床研究预计会在2025年公布结果,并有望于2025下半年递交巨细胞动脉炎(GCA)新适应症申请,这也将带来进一步的增长机会。

另外两款自免产品Xolair(奥马珠单抗)和Ilaris(卡那奴单抗)也在稳健增长,分别收入16.43亿美元(+15%)、15.09亿美元(+14%)。

围绕自免领域,诺华共推进了15个I/II期临床项目,8个III期项目。在接下来的5年内,诺华预计将有6个III期和10个以上II期结果读出。

BTK抑制剂remibrutinib治疗治疗慢性自发性荨麻疹(CSU)的III期临床已赢得差异化胜利,并将于今年进行申报上市。BAFF-R单抗ianalumab治疗干燥综合征的III期临床也有望于今年收获III期结果,不过CD40抗体iscalimab治疗干燥综合征的II期项目已被诺华终止。

NO.3 赛诺菲

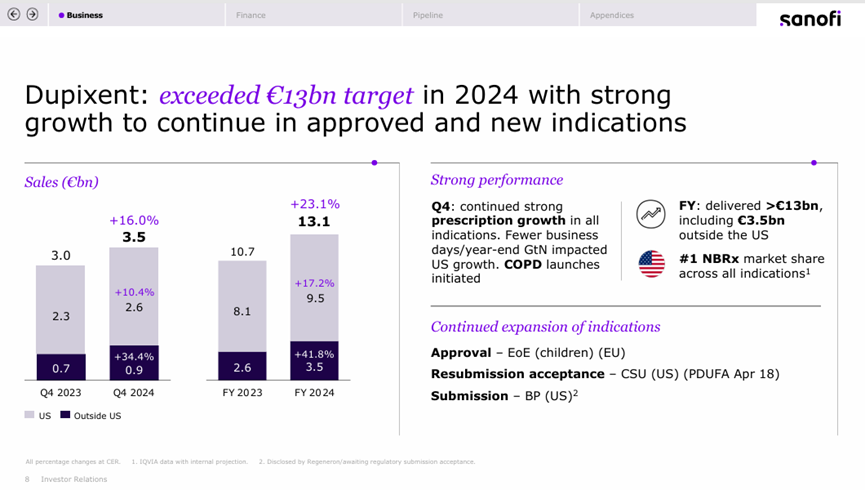

大爆品IL-4Rα单抗Dupixent(度普利尤单抗)令赛诺菲的自免业务扶摇直上,业务排名稳居前3甲。2024年度普利尤单抗的销售额达到130.72亿欧元(约141.79亿美元,+23.1%),晋升为当下最畅销的自免产品。度普利尤单抗加速放量的一个核心因素在于,该药物在欧美中三地斩获慢性阻塞性肺病(COPD)适应症,成为该领域第一款生物靶向制剂。

拿下COPD里程碑后,赛诺菲又向FDA递交了度普利尤单抗治疗慢性自发性荨麻疹(CSU)和大疱性类天疱疮(BP)两项新适应症申请。目前,FDA仅获批奥马珠单抗(Xolair)一款生物制剂用于治疗CSU,而BP领域尚无靶向治疗选择,这两项适应症若能顺利获批,也将助推度普利尤单抗的销售额再创新高。

度普利尤单抗固然还在当打之年,不过留给赛诺菲的时间也不多了,距离2028年的专利悬崖越来越近,接棒产品的推出已迫在眉睫。与度普利尤单抗同年上市的IL-6R单抗Kevzara(sarilumab)虽然增长不错,但销售体量较小,2024年收入4.24亿欧元(约4.60亿美元,+21.0%)。

更多潜力股蓄势待发。BTK抑制剂rilzabrutinib 已在欧美和中国地区申报上市,剑指免疫性血小板减少症适应症。另一款BTK抑制剂tolebrutinib则聚焦多发性硬化症开展了多项III期研究,针对非复发性继发性进行性多发性硬化症(nrSPMS)的HERCULES研究达到了主要终点。IL-33单抗itepekimab治疗COPD的III期研究有望于今年读出关键结果。

NO.2 强生

2024年,强生的自免业绩呈微弱下滑,主要是因为12p40单抗Stelara(乌司奴单抗)这款大单品遭受生物类似药围剿,收入103.61亿美元,同比下降4.6%。根据医药魔方数据库,全球已有近10款乌司奴单抗生物类似药获批上市。

IL-23p19单抗Tremfya(古塞奇尤单抗)保持双位数增长,2024年的销售额达到了36.70亿美元(+16.6%)。在过去的一年中,强生聚焦古塞奇尤单抗加紧了布防,包括溃疡性结肠炎新适应症的获批、克罗恩病和幼年银屑病关节炎新适应症申报。

未来,强生仍有较大机会扭转自免业务的危机。强生65亿美元收购的FcRn单抗nipocalimab已进入申报上市阶段,用于治疗全身性重症肌无力。此前,已有两款FcRn单抗获FDA批准上市,分别是Argenx/再鼎的艾加莫德和优时比的rozanolixizumab,其中艾加莫德2024年前三季度大卖14.49亿美元。凭借强生在自免领域的深耕优势和MNC强大的销售能力,nipocalimab有潜力赢得更大的市场。

此外,口服IL-23R拮抗剂icotrokinra治疗斑块状银屑病的两项III期研究在2024年11月也传来了成功的好消息。基于此,强生计划递交icotrokinra的上市申请。这也将推动银屑病靶向治疗药物从注射抗体到口服药物的转化变革。

NO.1 艾伯维

艾伯维的自免业务因Humira(阿达木单抗)而不断壮大,上市22年间,累计创收超过2300亿美元。作为昔日的“药王”,阿达木单抗仍有余晖,2024年贡献了89.93亿美元的销售额。

新旧交替是市场的常态。随着Humira的光芒逐渐黯淡,自免双星IL-23单抗Skyrizi(利生奇珠单抗)和JAK1抑制剂Rinvoq(乌帕替尼)正冉冉升起,2024年分别高速增长至117.18亿美元(+50.9%)和59.71亿美元(+50.4%)。

2024年6月,利生奇珠单抗获得FDA批准用于治疗中度至重度活动性溃疡性结肠炎成人患者,至此该产品已斩获含斑块状银屑病、银屑病关节炎、克罗恩病等在内的7项适应症。凭借炎症性肠病和皮肤病治疗等广泛的应用场景渗透,《Nature》预测该产品将进入2025年全球畅销榜前5名,约达137亿美元。

虽然艾伯维在自免领域已掌握很强的领先优势,但它并没有慢下脚步,反而更加积极地拥抱外部创新以扩大自免布局。医药魔方数据库显示,艾伯维在2024年共达成了7笔自免相关的并购及BD交易,比如收购Nimble获得其核心资产口服多肽IL-23抑制剂、引进明济生物靶向TL1A单抗、收购Landos Biopharma获得针对NLRX1和PLXDC2通路的多个创新项目等。

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。