三季度**医药峰会连轴开场 哪些中国创新药企脱颖而出?

来源:基石药业 2021-10-13 08:25

三季度诸多全球级医药峰会连轴开场,在欧洲肿瘤内科学会ESMO年会、世界肺癌大会WCLC、国际分子靶标与癌症治疗大会、美国甲状腺协会年度会议上,各国药企集中发布其创新药物的临床数据,一些中国药企管线的价值为世界同行瞩目,业界情绪颇为高涨。

三季度诸多全球级医药峰会连轴开场,在欧洲肿瘤内科学会ESMO年会、世界肺癌大会WCLC、国际分子靶标与癌症治疗大会、美国甲状腺协会年度会议上,各国药企集中发布其创新药物的临床数据,一些中国药企管线的价值为世界同行瞩目,业界情绪颇为高涨。

那么,这些高光时刻属于哪些中国创新药企呢,我们从在这些会议上大出风头的“好品种”出发进行回顾。

“好品种”课代表

在欧洲肿瘤内科学会ESMO年会上,有十几项中国研究被列入大会口头报告,其中基石药业(2616.HK)和信达生物(1801.HK)各有2项研究入选,万春医药等4家药企各有一项研究入选。

(中国“好品种”课代表 来源:网络汇总)

基石药业入选的第一个研究是自研品种舒格利单抗的GEMSTONE-301研究。其对经同步或序贯放化疗的III期非小细胞肺癌(NSCLC)患者疗效显着;更重要的是其临床开发策略的领先性,它是全球第一个在针对III期NSCLC的临床研究中入组病人时既有经同步放化疗患者也有经序贯放化疗患者的PD-(L)1单抗。当前唯一获批品种度伐利尤单抗在注册性临床中只入组了同步放化疗病人,而在中国,序贯放化疗人数比同步放化疗的两倍还多。也就是说,舒格利单抗在这个适应症上市场空间巨大。

舒格利单抗还有过人之处,在世界肺癌大会WCLC上入选口头报告的GEMSTONE-302研究数据显示,舒格利单抗用于联合化疗一线治疗IV期NSCLC,两个主要疗效数据均排在诸多竞品中的前二。

舒格利单抗不但有希望做到IV期NSCLC领域中同类最佳,更有望成为全球第一个同时覆盖III期和IV期NSCLC的PD-(L)1单抗,还通过高效的临床开发策略将原本需要多个临床试验的工作在一个临床试验中完成,极大地降低了资源和时间成本。

基石药业入选ESMO年会口头报告的第二个研究,是艾伏尼布的中国注册桥接研究CS3010-101。据ESMO披露的数据,其用于IDH1突变的成人复发或难治性急性髓系白血病时,患者显着获益。艾伏尼布是已在美国获批的全球首款针对IDH1突变癌症的强效口服靶向抑制剂,属于同类首创。

此外,信达生物关于信迪利单抗的两项研究、科济药业(2171.HK)自体CAR-T候选产品用于治疗CLDN18.2阳性实体瘤的数据、万春医药普那布林联合多西他赛对比多西他赛单药二/三线治疗EGFR野生型NSCLC患者的最终III期研究数据,也在ESMO会议上捷报频传,引发业界瞩目。

同类首创和同类最佳能带来治疗地位的独特性,出色的临床开发策略能助力市场规模,专有技术平台能提升自身价值。这些都是“好品种”的标签,也是判断项目是否具有临床价值优势和核心竞争优势的重要依据。

“以临床价值为导向”利好同类首创和同类最佳

7月初,中国药监部门发布《以临床价值为导向的抗肿瘤药物临床研发指导原则(征求意见稿)》,其实是靶向me-too药的,让me-too药的审评难度剧增。而“以临床价值为导向”,翻译过来就是头对头比较,后来的必须比前面的好,根子上革了me-too的命。

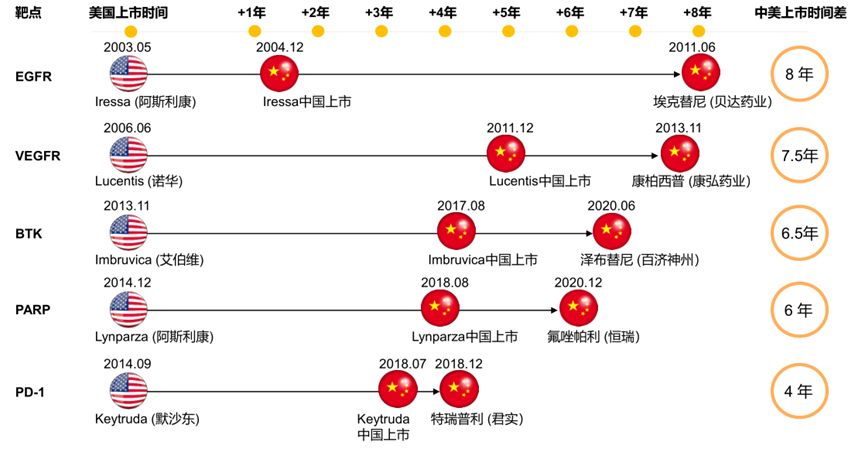

(原研品种与中国品种上市时差变化趋势 来源:网络汇总)

上图展示了原研品种和中国me-too品种的上市时差的变化趋势。而现在由基石药业开发中国市场的普吉华?,美国与中国基本同步上市,这种高效率彻底打掉me-too药的存在空间。

劣币走了,良币才有机会,同类首创和同类最佳就可以加速布局和持久热销。像基石药业的舒格利单抗有同类最佳的潜质,艾伏尼布、普吉华?和泰吉华?都是同类首创,全是能从临床价值为导向的研发原则中获益的品种。

而国家政策是非常鼓励同类最佳和同类首创的新药进入医保目录的,2017年时从上市到进入医保需要4.7年,2020年只需要1.3年。伴随着医药销售规则的重启,进入医保后短期就能放量。

“自研+引进”是主流药企共同选择

众所周知,医药研发固有规律就是高风险高收益,只有少数项目能走到最后。自研是一个药企发展的根基,但灵活的引进政策能够帮助药企快速获得新治疗手段切入点,能以低成本获得大有潜力的管线。

去年,基石药业与LCB公司就CS5001的开发和商业化达成授权协议,主导CS5001在韩国以外全球其他地区的开发和商业化;该品种独特设计带来的“双控”机制有效地降低了与传统ADC设计中的典型毒性问题,拥有更好的安全性;现在已完成临床申报所需的临床前研究,在多种表达ROR1的细胞系展现出了较强的选择性细胞毒性,并在异种移植小鼠模型中显示出显着的体内抗肿瘤活性;在国际分子靶标与癌症治疗大会上公布的数据完美验证了基石药业挑选早期品种的能力,既省时间又省钱。

实际上,基石药业引进品种已有两款上市,上半年两个月销售额接近8000万人民币,而且另一款艾伏尼布也有望今年获批。

引进的品种需要与自研品种形成协同效应。恒瑞license-in的品种是可以与它现有品种在肿瘤市场上发挥协同作用的,大家是战友。基石药业也是如此,与辉瑞合作开发的Lorlatinib、负责在中国开展临床的普吉华?与自行研发的舒格利单抗都是深耕NSCLC领域的。

管线价值获得跨国背书

药品价值最终要靠能不能卖说话。在欧美市场卖药,是每个中国创新药企的奋斗目标,但现在能靠实力拼出一片天的药企不多。这实力既包括管线全球布局能力,也包括BD能力。

看管线全球布局能力,主要看重从美国监管机构获得创新疗法认定、加速审评这些特殊认可形式的能力。美国FDA是世界最大体系最复杂的药审机构。在部分此类案例统计中,基石药业榜上有名。基石药业三大自研免疫抗肿瘤骨架药物中已有两个获得特殊认可,舒格利单抗(PD-L1单抗)被纳入FDA突破疗法,CS1003(PD-1单抗)获得孤儿药认证。

(中国创新药获得美国监管机构特殊认可的案例 来源:网络汇总)

看管线开发和BD的综合能力,则是看授权金额。国内能与海外药企达成10亿美元以上巨额授权的新药公司屈指可数,包括荣昌生物授权西雅图基因维迪西妥单抗,百济神州授权诺华替雷利珠单抗,天境生物授权艾伯维CD47单抗,基石药业授权EQRx公司舒格利单抗。国际买家愿意用如此高价买入像舒格利单抗这样的国产自研品种去搏击当前跨国药企品种占优的欧美市场,很明显该管线的临床疗效与安全性已经足以撼动海外竞争格局。

能够获得市场青睐的药企,必须拥有好品种,符合国家行业政策,能引进优质早期项目,能开发欧美市场。而管线价值能获得跨国背书的中国创新药企,在投资者眼中,少而珍贵。

医药行业整体调整已有3个月,当下一些创新药企的估值已远远低于国际投行的推荐价格,须知它们的管线属于同类首创和同类最佳,与国家去伪存真的行业创新导向政策完全相符,价值回归势在必行。(bioon.com)

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

87%用户都在用生物谷APP 随时阅读、评论、分享交流 请扫描二维码下载->