海外新药加速可及,城市惠民保类保险或为突破口

来源:生物谷 2021-08-27 17:20

自2015年药审改革启动以来,优先审评审批、特别审批、临床急需用药、附条件批准、突破性疗法认定等一系列加速新药上市的政策有序落地,显著改善了国内的新药供给现状。2016年至今,我国批准上市的新药数量多达250款,进口新药在中国上市节奏也越来越快,由2016年之前的平均7~8年缩短至目前的2~3年,甚至还有少数新药在中国实现了与全球同步上市。

自2015年药审改革启动以来,优先审评审批、特别审批、临床急需用药、附条件批准、突破性疗法认定等一系列加速新药上市的政策有序落地,显著改善了国内的新药供给现状。2016年至今,我国批准上市的新药数量多达250款,进口新药在中国上市节奏也越来越快,由2016年之前的平均7~8年缩短至目前的2~3年,甚至还有少数新药在中国实现了与全球同步上市。

如果对比五六年前国内患者需要通过“出国旅游”、“微商代购”等方式获取一些海外上市的新药,当下的新药加速上市已经能够较好地满足国内患者的临床需求,患者甚至还会面对同类药物较多的选择困扰。即便是一些尚未获得国家药监局正式批准上市的药物,也有可能通过海南博鳌乐城医疗先行区得到使用。

可以说,国内的创新药可及性从供给的角度上看已经有了较大改善。但是从消费的角度上看,我国现阶段的创新药最大买家仍是国家医保,很难为蜂拥而上的所有创新药全部买单。“如何通过创新支付改革来加速新药可及”一直被行业广泛探讨。

支付困境:如何打破传统的“医疗不可能三角”理论

“国家医保谈判”无疑是现阶段提升药品可及性的最佳路径,让许多原本用不起新药的患者也能用得起。2016年至今,我国每年都对符合条件的创新药进行医保目录准入谈判。医保谈判常态化让更多新药更快地被纳入报销体系,2020年的医保谈判品种中就有12款为当年获批上市的新药。第六轮谈判也已经公布了通过形式审查的品种清单,谈判在即。

目前进入国家医保目录的创新药品种虽然也有很多是针对尚未满足的临床需求,但是同靶点或者同作用机制新药医保谈判上显然更为主动,制药企业为了抓住市场机会,谈判降价的意愿也更强。

从行业发展来看,药品监管改革激活创新体系,患者需求也将不仅是停留在“基本医疗保障”,需要更多高价值的新药,这都是大势所趋。可以预见的是,随着供需两侧的新药需求持续增加和释放,也将为国家医保局和药企之间的未来谈判带来双重压力。如何既能够满足患者对高端新药不断上涨的“消费升级”需求,又能够兼顾医保基金支付压力的考量,打破传统的“医疗不可能三角”理论?这是近年来被整个社会广泛讨论和关注的话题。

破局之道:“惠民保”类保险试水带来新突破

除了医药行业,全社会都在关注创新支付方式。各地政府、制药企业以及保险公司开始跨界探索。更多药企在试水“乐城医疗先行区准入”、“城市普惠保险”等多种商业化路径。

以城市普惠保险为例,深圳从2015年就开始试水城市普惠型补充医疗保险,并推出重特大疾病补充医疗保险,被视为如今各地纷纷落地的“惠民保”的鼻祖。截止目前,我国已经有140多个城市推出了“惠民保”。

如果对比五六年前国内患者需要通过“出国旅游”、“微商代购”等方式获取一些海外上市的新药,当下的新药加速上市已经能够较好地满足国内患者的临床需求,患者甚至还会面对同类药物较多的选择困扰。即便是一些尚未获得国家药监局正式批准上市的药物,也有可能通过海南博鳌乐城医疗先行区得到使用。

可以说,国内的创新药可及性从供给的角度上看已经有了较大改善。但是从消费的角度上看,我国现阶段的创新药最大买家仍是国家医保,很难为蜂拥而上的所有创新药全部买单。“如何通过创新支付改革来加速新药可及”一直被行业广泛探讨。

支付困境:如何打破传统的“医疗不可能三角”理论

“国家医保谈判”无疑是现阶段提升药品可及性的最佳路径,让许多原本用不起新药的患者也能用得起。2016年至今,我国每年都对符合条件的创新药进行医保目录准入谈判。医保谈判常态化让更多新药更快地被纳入报销体系,2020年的医保谈判品种中就有12款为当年获批上市的新药。第六轮谈判也已经公布了通过形式审查的品种清单,谈判在即。

目前进入国家医保目录的创新药品种虽然也有很多是针对尚未满足的临床需求,但是同靶点或者同作用机制新药医保谈判上显然更为主动,制药企业为了抓住市场机会,谈判降价的意愿也更强。

从行业发展来看,药品监管改革激活创新体系,患者需求也将不仅是停留在“基本医疗保障”,需要更多高价值的新药,这都是大势所趋。可以预见的是,随着供需两侧的新药需求持续增加和释放,也将为国家医保局和药企之间的未来谈判带来双重压力。如何既能够满足患者对高端新药不断上涨的“消费升级”需求,又能够兼顾医保基金支付压力的考量,打破传统的“医疗不可能三角”理论?这是近年来被整个社会广泛讨论和关注的话题。

破局之道:“惠民保”类保险试水带来新突破

除了医药行业,全社会都在关注创新支付方式。各地政府、制药企业以及保险公司开始跨界探索。更多药企在试水“乐城医疗先行区准入”、“城市普惠保险”等多种商业化路径。

以城市普惠保险为例,深圳从2015年就开始试水城市普惠型补充医疗保险,并推出重特大疾病补充医疗保险,被视为如今各地纷纷落地的“惠民保”的鼻祖。截止目前,我国已经有140多个城市推出了“惠民保”。

通过梳理重点城市的“惠民保”不难发现,早期的保险纳入的特药种类相对较少,一般不超过20种,并且被纳入的产品也多为肿瘤相关药物或治疗手段。而随着大众对慢性病的认知加深,保险公司也开始将困扰大众的慢性疾病纳入报销范畴。

比如,今年7月底推出的“北京普惠健康保”就做了这样的尝试,纳入了小干扰核酸(siRNA)降脂药Inclisiran(Leqvio®)。该药物已于2021年7月1日登陆海南博鳌,在2020年12月获得欧盟批准用于高胆固醇血症。与医保谈判过程类似,进入“惠民保目录”也需要谈判角逐,药物经济学在其中发挥重要作用。

考量因素:需求、创新与获益的平衡

Inclisiran在我国还处于临床试验阶段,尚未获得我国监管机构的正式批准,也是在北京惠民保险中唯一被纳入报销目录的非肿瘤及罕见病药物,同时也是我国首个进入报销体系的核酸药物。

比如,今年7月底推出的“北京普惠健康保”就做了这样的尝试,纳入了小干扰核酸(siRNA)降脂药Inclisiran(Leqvio®)。该药物已于2021年7月1日登陆海南博鳌,在2020年12月获得欧盟批准用于高胆固醇血症。与医保谈判过程类似,进入“惠民保目录”也需要谈判角逐,药物经济学在其中发挥重要作用。

考量因素:需求、创新与获益的平衡

Inclisiran在我国还处于临床试验阶段,尚未获得我国监管机构的正式批准,也是在北京惠民保险中唯一被纳入报销目录的非肿瘤及罕见病药物,同时也是我国首个进入报销体系的核酸药物。

据《中国心血管健康与疾病报告2019》,我国心血管疾病患者已高达3.3亿,平均每年约350 万人死于心血管疾病,且患病率持续上升并呈现出年轻化趋势。高血脂是导致动脉粥样硬化性心血管疾病(ASCVD)的主要危险因素之一。低密度脂蛋白胆固醇(LDL-C)的水平与动脉粥样硬化性的形成和发展直接相关。

虽然他汀在降低LDL-C方面效果显著,也因此诞生了累计为辉瑞贡献超过1600亿美元销量的立普妥。并且除立普妥之外,他汀类药物及复方制剂层出不穷。在群狼环伺的降脂市场格局下,核酸药物Inclisiran是如何突围的呢?据了解,Inclisiran被纳入北京惠民保险范畴,除了疾病流行病学和患者临床获益两方面,还受益于海南博鳌乐城医疗先行区的相关政策。

虽然他汀在降低LDL-C方面效果显著,也因此诞生了累计为辉瑞贡献超过1600亿美元销量的立普妥。并且除立普妥之外,他汀类药物及复方制剂层出不穷。在群狼环伺的降脂市场格局下,核酸药物Inclisiran是如何突围的呢?据了解,Inclisiran被纳入北京惠民保险范畴,除了疾病流行病学和患者临床获益两方面,还受益于海南博鳌乐城医疗先行区的相关政策。

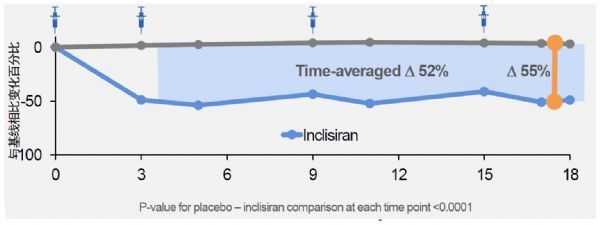

北京大学第一医院霍勇教授曾表示,该药物作用持续时间可达半年之久,从诺华完成的关键研究看来,该药物只需要1年2针就能强效降脂。对于使用最大耐受剂量的他汀治疗后仍无法达标的患者,Inclisiran可达到52%的LDL-C下降。这可能也是吸引北京惠民保纳入Inclisiran的重要原因。

图:inclisiran 关键试验orion9/10/11中的ldl-c降幅

博鳌已成为未上市新药“先行先试”的窗口,经患者申请及临床医生诊断后,在乐城从申请到用上最快仅需1天。凭借“一年仅需打两针、可持续抑制肝脏PCSK9的合成、降低LDL-C水平”的特点,专家将Inclisiran称为心血管领域的“疫苗”。购买相应保险的患者,仅需更低费用便可在乐城优先使用,提前享受国家和当地的惠民政策。

结语

作为一种创新支付的补充手段,各地惠民保险在一定程度上提高了药品支付可及性。到2030年,我国将全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系。

无论是延展已上市药物的可及性,还是让更多人提前用上未上市的新药;无论是肿瘤、罕见性疾病的治疗手段,还是像心血管、高血压等慢病领域的革新治疗;在多元化支付体系全面建成之前的“先行先试”,离不开制药企业与各方的跨界合作与创新探索,也将逐步成为我国新药加速可及的破局之道。

结语

作为一种创新支付的补充手段,各地惠民保险在一定程度上提高了药品支付可及性。到2030年,我国将全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系。

无论是延展已上市药物的可及性,还是让更多人提前用上未上市的新药;无论是肿瘤、罕见性疾病的治疗手段,还是像心血管、高血压等慢病领域的革新治疗;在多元化支付体系全面建成之前的“先行先试”,离不开制药企业与各方的跨界合作与创新探索,也将逐步成为我国新药加速可及的破局之道。

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

87%用户都在用生物谷APP 随时阅读、评论、分享交流 请扫描二维码下载->