华兴资本2021年医疗与生命科技行业年度回顾|诊断与生命科学篇

来源:华兴资本 2022-01-24 21:40

2021年,是我们与新冠疫情共处的第二年,医疗健康领域不断出现新的变化与机遇:中美资本市场政策频出,疫情主题和检测类企业的行情高低起伏,数字疗法和互联网医疗进一步渗透,AI企业取证并走向资本市场,更多医疗器械公司登陆港股IPO……

2021年,是我们与新冠疫情共处的第二年,医疗健康领域不断出现新的变化与机遇:中美资本市场政策频出,疫情主题和检测类企业的行情高低起伏,数字疗法和互联网医疗进一步渗透,AI企业取证并走向资本市场,更多医疗器械公司登陆港股IPO……

值此万象更新之时,深耕行业多年的华兴医疗与生命科技团队将用四期文章,从诊断与生命科学、医药及生物科技、医疗器械和智慧医疗四大领域和你一起回顾2021全球医疗领域发展风向,展望医疗领域创新升级更广阔的未来。首篇文章将会聚焦诊断与生命科学赛道,敬请期待后续其他领域分享。

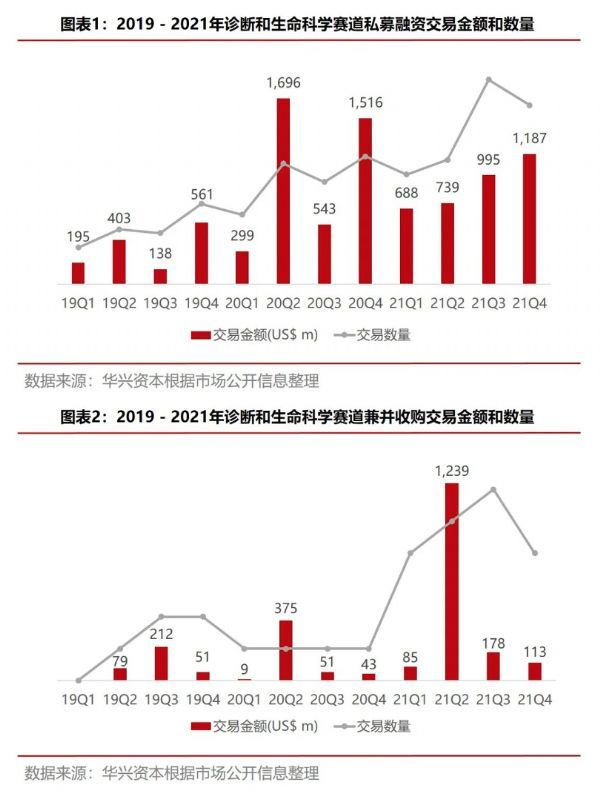

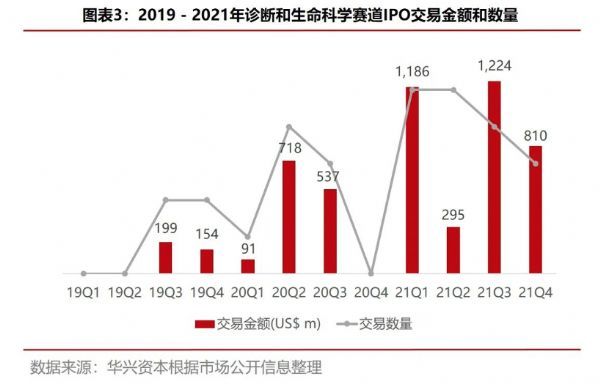

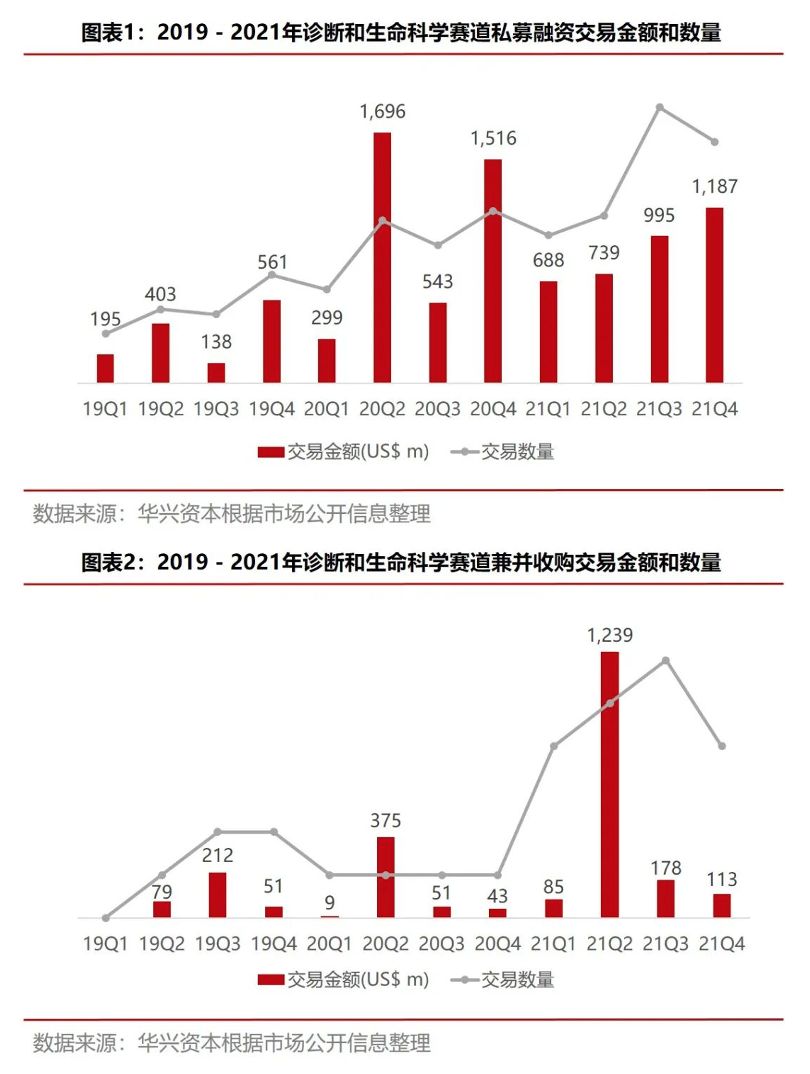

从整体上看,不同于新冠首年(2020年)诊断行业的大爆发,2021年诊断行业出现了阶段性调整的态势。从一二级市场交易情况来看,私募融资节奏放缓、交易金额有较大的回落。一方面,由2020年行业爆发之后带来的短暂真空造成,另一方面,也与境内外二级市场环境的巨大震荡直接相关。但是并购和IPO市场依旧非常火热,交易金额和数量均创历史新高,抓住新冠疫情机遇的企业独领风骚。

从行业发展的角度,我们总结出以下洞察与展望:肿瘤依然最受青睐、“内卷”下的创新驱动、卡脖子技术的国产鼓励、后疫情下的行业整合、生命数字化下的跨界融合。

疾病:肿瘤仍最受青睐,全生命周期延伸打造整合诊断

肿瘤依然是2021年最受资本市场追捧的病种。肿瘤的伴随诊断和早诊早筛延续了火热的发展态势。

肿瘤诊断领域的发展

在肿瘤伴随诊断领域,吉因加、先声诊断、桐树基因、至本医疗等企业纷纷完成最新一轮融资,同时行业内其他先发企业也开始启动上市前的最后一轮融资。赛道第一梯队格局基本已定,从百舸争流到头部效应凸显,业内后发企业已经面临融资困难等生存压力;燃石、泛生子二级市场股价大幅缩水,也给第一梯队其他玩家IPO带来巨大压力;如何走出价值洼地、如何突破行业困局,是大家共同的思考。燃石医学最早布局泛癌种早筛打造第二增长曲线,臻和科技以MRD切入预后评估与复发监测打造差异化竞争壁垒。行业正面临着重塑,未来早筛企业也会沿着临床路径向后延伸,肿瘤诊断将会走向全生命周期管理,包括早诊早筛、精准用药与疗效评估、术后预后评估、复发监测等,实现更精准的诊疗。

肠癌市场竞争激烈

在肿瘤早诊早筛领域最火热的肠癌细分市场上,诺辉健康完成港股上市,康立明生物、艾米森、觅瑞生物等企业完成新一轮融资。此外,早筛应用也从肠癌拓展到了其他实体瘤种,其中肝癌已经成为了下一个热点癌种;除已经完成上市的泛生子外,和瑞基因、翱锐基因等早期肝癌布局者也完成了新一轮融资,而诺辉健康等肠癌早筛玩家也开始积极杀入。

技术平台发展

从技术平台角度,针对肿瘤的多种检测已经从单纯的核酸维度拓展到了蛋白等更多组学的生物标志物检测,从以NGS、PCR为核心的技术,向多平台结合自动化的整体解决方案趋势演进。

政策方向发展

从政策角度,随着安徽省IVD试剂集采的落地,以及肿瘤治疗药物的医保价格谈判,作为临床路径前端的诊断也开始面临集采常态化的巨大压力。肠癌早筛方面,北京率先将基因甲基化检测纳入医保,可以预期未来这一操作将复制到其他地区,市场的竞争将愈发激烈;而支付端的压力也必将倒逼相关检测在技术和商业模式层面的不断优化。

肿瘤作为国内最大以及增长最快的疾病诊疗市场之一,在未来很长一段时间内仍将是资本市场热切关注的领域;当然市场总是千变万化,心脑血管类、神经系统类或其他疾病都有可能成为后续的热门病种。

技术:“内卷”下的创新驱动,多组学崭露头角

基因检测已经被广泛应用到多个临床方向

包括NIPT、肿瘤、遗传病、微生物检测等,行业已日趋成熟并开始出现“内卷”势头。创新技术备受关注,包括蛋白组、代谢组、单细胞、表型组等多组学技术引领行业进入 “后基因组”的2.0时代。

国内多组学赛道进入活跃期

随着美国多组学平台技术Seer、Olink、Somalogic、Quantum-Si、Nautilus等相关企业的上市,国内多组学赛道进入活跃期。代谢组学代表企业凯莱谱、迈维代谢、诺米代谢等相继完成融资;蛋白组学新秀西湖欧米在半年内连续完成两轮融资,估值的快速提升也彰显了资本市场对新兴热门赛道的关注。

质谱迎来重要发展

蛋白组和代谢组更能体现疾病的现时信息,对于理解生命活动和疾病治疗具有重大意义,而相关组学研究的核心技术平台之一就是质谱。质谱由于其在复杂样品检测中优异的高通量、灵敏度、特异性、分析速度、多指标同时检测的能力,非常适合创新标志物的发现和临床转化应用。

2021年随着在质谱仪器和配套试剂上相继取得突破,从前处理到后期数据服务的一站式临床质谱IVD解决方案的推出,以及中国LDT市场的完善,质谱检测迎来了爆发。在上游领域,国产仪器开发商禾信仪器登陆科创板,融智生物、瑞莱谱完成融资。中游产品与下游服务供应商领域,英盛、佰辰、豪思等也获得了头部投资机构的大力支持。在赛道火热的同时,同质化竞争也日趋激烈,临床质谱赛道拥挤程度加剧,大家开始寻找第二增长曲线,除了在前处理与自动化方面思考突破外,多组学成为各家必争之地。

目前,海外头部企业Somalogic、Metabolon等主要应用在科学研究、新药研发等方面,临床应用与产业转化则刚起步。中国具备孕育全球多组学龙头企业的土壤,基于LDT逐渐开放的政策支持、国内丰富的临床大队列、多组学数据采集、挖掘及生信解读能力日趋增强,中国企业有望在源头创新的多组学转化应用领域实现弯道超车,引领全球行业变革。

随着“后基因组”的爆发,技术的更新迭代,应用场景的拓展,多组学将突破单一组学的局限,组学之间的整合也会更加频繁,比如凯莱谱与新格元(代谢组与单细胞组学)、与西湖欧米(代谢组与蛋白组学)的合作。另外,时空组学等更加前沿技术的不断涌现,未来的诊断和治疗会更精准,更加个性化。

产业链:行业上游的原料和高端生命科学仪器备受追捧

国产品牌具备巨大发展空间

在国产替代的行业发展大逻辑下,面对国际品牌市占率最高的上游原料和高端设备市场,国产品牌具备着巨大的发展空间。同时作为处在诊断产业链上游的重要一环,较强的议价力和清晰的商业模式也保证了更强更稳的盈利能力,具备非常高的投资价值。

政策和宏观经济层面影响

在政策和宏观经济层面,国家对于创新的大力支持以及对于国产产品的采购的持续利好,如在年末发布的一〇三号主席令(《中华人民共和国科学技术进步法》修订)、重申外商投资准入的限制、《“十四五”医疗装备产业发展规划》中表明对包括诊断检验装备在内的七大领域进行重点扶持等。

国内一级和二级市场高度关注原料公司

在上游原料领域,受益于海内外疫情的利好和解决“卡脖子”问题的政策环境,国内一级和二级市场对原料公司的关注达到了前所未有的高度。义翘神州、诺唯赞相继在创业板、科创板上市,且市值表现亮眼;菲鹏生物、康为世纪的上市申请均被受理;爱博泰克、瀚海新酶都完成约10亿元人民币的私募融资;全球顶尖老牌上游原料供应商Hytest获得迈瑞约5.45亿欧元现金的并购,创行业新高。原料对诊断产品的质量和成本影响重大,目前海外巨头依然占据了绝大部分市场份额,但是随着国产替代和国内企业的国际化布局,我们期待国内上游企业逐步打造完整的技术平台、完善品类、打破国外巨头的市场垄断格局。此外,业内部分上游企业也开始积极布局设备和检测试剂,有望重塑产业链格局。

高端生命科学设备领域得到资本市场有力支撑

高端生命科学设备领域,尤其是测序设备和自动化应用方向上,在华大智造科创板过会的标杆效应下,行业得到了资本市场的有力支撑。国际上,Oxford Nanopore Technologies在伦敦交易所上市;国内市场,齐碳科技、安序源、今是科技、真迈生物等也相继在业务迅速发展的同时得到了资本市场的认可。围绕一些具体应用场景上,比如CAR-T、DNA读写存、实验室设备和集成,已经开始出现全链条化的国产替代趋势,相信未来在政策利好的加持下,高端设备领域将会有更快更高质量的发展。

单细胞、单分子层面创新技术成为市场爆款

在未满足科研与临床需求的推动下,单细胞、单分子层面的技术、组学与操控成为了市场上最炙手可热的爆款,年内包括新格元生物、万乘基因、寻因生物、墨卓生物、彩科生物等企业崭露头角,纷纷完成融资,在上游创新生命科学设备的热度下,将持续成为2022年的热点。

格局:“后疫情时代行业进入整合期

自2020年以来,诸多企业通过新冠检测业务完成了业绩和财富的迅速积累并成功上市,同时在一级市场上各个赛道的行业龙头企业也募集了大量的资金,这些资金在支撑企业内生发展的同时,也允许企业通过对外投资或收并购的方式快速完成业务/产品线的补充。

在2021年,诊断和生命科学市场的收并购就开始初显端倪。国内市场,新冠下业绩暴涨的传统IVD上市企业通过收购创新技术平台寻求第二增长曲线,包括圣湘生物尝试收购科华生物(未果后双方成立合资企业)及投资真迈生物、明德生物投资诺因生物、菲鹏生物收购Sequlite、爱博泰克收购Yurogen等;以及迈瑞医疗收购Hytest,解决上游卡脖子技术,同时加快了产品研发能力突破和国际化进程。海外市场上也出现了多笔大额收并购交易,包括Quidel计划收购Qiagen未果后成功收购Ortho Clinical Diagnostics、Novo Holdings收购BBI、Perkin Elmer收购BioLegend等。

由于新冠业务的红利仍在延续,足以预见在2022年行业的整合将愈演愈烈,并体现出频度高、额度大、国际化等特点,分子诊断和POCT等与传统诊断企业具备更强业务协同性的领域将成为备受关注的投资热点。

2022我们的展望

展望2022年,在“后疫情”、“后基因组”的行业主题下,肿瘤依然是今年资本市场重点关注的方向,同时相信在更多癌种的早诊早筛、辅助诊断、预后指导以及健康管理阶段,会出现更多的检测技术和产品,我们关注可以提供高质量检测、兼顾产品的可及性、并实现商业化落地的行业破局者。“内卷”下的行业将面临洗牌和整合,创新能力强、技术壁垒高、长坡厚雪的企业将继续受资本青睐,陷入同质化竞争的企业也可以选择并购退出。多组学的底层是数据,结合单细胞、单分子技术可以多维度、更精准地实现个性化诊疗,也可以极大推动生命科学的系统化、数字化、智能化发展,我们相信2022年诊断行业将有更多的跨界融合、AI&大数据赋能下的创新变革。(生物谷 bioon)

免责声明

此报告谨供给阁下作参考用途,并非作为或被视为出售或购买或认购证券的邀请或向任何特定人士作出邀请。此报告内所提到的投资可能在某些地区不能进行。此报告内所提到的任何投资都可能涉及相当大的风险,若干投资可能不易变卖,而且也可能不适合所有的投资者。此报告中所提到的投资价值或从中获得的收入可能会受汇率影响而波动。过去的表现不能代表未来的业绩。此报告没有把任何投资者的投资目标,财务状况或特殊需求考虑进去。投资者不应仅依靠此报告,而应按照自己的判断作出投资决定。投资者依据此报告的建议而作出任何投资行动前,应咨询专业意见。

此报告所载的资料由华兴资本集团(“华兴资本”)编写。此报告所载资料的来源皆被华兴资本认为可靠。此报告所载的见解、分析、预测、推断和期望都是以这些可靠数据为基础,但只是表达观点。华兴资本、控股公司及/或附属公司及/或相关个人不能担保此报告之准确性或完整性。此报告所载的资料、意见及推测反映华兴资本于最初发此报告日期当日的判断,可随时更改而毋须另行通知。任何人士因使用此报告内之材料而承受的直接或间接或相关之损失,华兴资本、控股公司及/或附属公司及/或相关个人均不会对此等损失负上任何责任。

此报告受到版权和资料全面保护。除非获得华兴资本的授权,任何人不得以任何目的复制,派发或出版此报告。华兴资本保留一切权利。

值此万象更新之时,深耕行业多年的华兴医疗与生命科技团队将用四期文章,从诊断与生命科学、医药及生物科技、医疗器械和智慧医疗四大领域和你一起回顾2021全球医疗领域发展风向,展望医疗领域创新升级更广阔的未来。首篇文章将会聚焦诊断与生命科学赛道,敬请期待后续其他领域分享。

从整体上看,不同于新冠首年(2020年)诊断行业的大爆发,2021年诊断行业出现了阶段性调整的态势。从一二级市场交易情况来看,私募融资节奏放缓、交易金额有较大的回落。一方面,由2020年行业爆发之后带来的短暂真空造成,另一方面,也与境内外二级市场环境的巨大震荡直接相关。但是并购和IPO市场依旧非常火热,交易金额和数量均创历史新高,抓住新冠疫情机遇的企业独领风骚。

从行业发展的角度,我们总结出以下洞察与展望:肿瘤依然最受青睐、“内卷”下的创新驱动、卡脖子技术的国产鼓励、后疫情下的行业整合、生命数字化下的跨界融合。

疾病:肿瘤仍最受青睐,全生命周期延伸打造整合诊断

肿瘤依然是2021年最受资本市场追捧的病种。肿瘤的伴随诊断和早诊早筛延续了火热的发展态势。

肿瘤诊断领域的发展

在肿瘤伴随诊断领域,吉因加、先声诊断、桐树基因、至本医疗等企业纷纷完成最新一轮融资,同时行业内其他先发企业也开始启动上市前的最后一轮融资。赛道第一梯队格局基本已定,从百舸争流到头部效应凸显,业内后发企业已经面临融资困难等生存压力;燃石、泛生子二级市场股价大幅缩水,也给第一梯队其他玩家IPO带来巨大压力;如何走出价值洼地、如何突破行业困局,是大家共同的思考。燃石医学最早布局泛癌种早筛打造第二增长曲线,臻和科技以MRD切入预后评估与复发监测打造差异化竞争壁垒。行业正面临着重塑,未来早筛企业也会沿着临床路径向后延伸,肿瘤诊断将会走向全生命周期管理,包括早诊早筛、精准用药与疗效评估、术后预后评估、复发监测等,实现更精准的诊疗。

肠癌市场竞争激烈

在肿瘤早诊早筛领域最火热的肠癌细分市场上,诺辉健康完成港股上市,康立明生物、艾米森、觅瑞生物等企业完成新一轮融资。此外,早筛应用也从肠癌拓展到了其他实体瘤种,其中肝癌已经成为了下一个热点癌种;除已经完成上市的泛生子外,和瑞基因、翱锐基因等早期肝癌布局者也完成了新一轮融资,而诺辉健康等肠癌早筛玩家也开始积极杀入。

技术平台发展

从技术平台角度,针对肿瘤的多种检测已经从单纯的核酸维度拓展到了蛋白等更多组学的生物标志物检测,从以NGS、PCR为核心的技术,向多平台结合自动化的整体解决方案趋势演进。

政策方向发展

从政策角度,随着安徽省IVD试剂集采的落地,以及肿瘤治疗药物的医保价格谈判,作为临床路径前端的诊断也开始面临集采常态化的巨大压力。肠癌早筛方面,北京率先将基因甲基化检测纳入医保,可以预期未来这一操作将复制到其他地区,市场的竞争将愈发激烈;而支付端的压力也必将倒逼相关检测在技术和商业模式层面的不断优化。

肿瘤作为国内最大以及增长最快的疾病诊疗市场之一,在未来很长一段时间内仍将是资本市场热切关注的领域;当然市场总是千变万化,心脑血管类、神经系统类或其他疾病都有可能成为后续的热门病种。

技术:“内卷”下的创新驱动,多组学崭露头角

基因检测已经被广泛应用到多个临床方向

包括NIPT、肿瘤、遗传病、微生物检测等,行业已日趋成熟并开始出现“内卷”势头。创新技术备受关注,包括蛋白组、代谢组、单细胞、表型组等多组学技术引领行业进入 “后基因组”的2.0时代。

国内多组学赛道进入活跃期

随着美国多组学平台技术Seer、Olink、Somalogic、Quantum-Si、Nautilus等相关企业的上市,国内多组学赛道进入活跃期。代谢组学代表企业凯莱谱、迈维代谢、诺米代谢等相继完成融资;蛋白组学新秀西湖欧米在半年内连续完成两轮融资,估值的快速提升也彰显了资本市场对新兴热门赛道的关注。

质谱迎来重要发展

蛋白组和代谢组更能体现疾病的现时信息,对于理解生命活动和疾病治疗具有重大意义,而相关组学研究的核心技术平台之一就是质谱。质谱由于其在复杂样品检测中优异的高通量、灵敏度、特异性、分析速度、多指标同时检测的能力,非常适合创新标志物的发现和临床转化应用。

2021年随着在质谱仪器和配套试剂上相继取得突破,从前处理到后期数据服务的一站式临床质谱IVD解决方案的推出,以及中国LDT市场的完善,质谱检测迎来了爆发。在上游领域,国产仪器开发商禾信仪器登陆科创板,融智生物、瑞莱谱完成融资。中游产品与下游服务供应商领域,英盛、佰辰、豪思等也获得了头部投资机构的大力支持。在赛道火热的同时,同质化竞争也日趋激烈,临床质谱赛道拥挤程度加剧,大家开始寻找第二增长曲线,除了在前处理与自动化方面思考突破外,多组学成为各家必争之地。

中国企业有望在多组学转化应用领域弯道超车

目前,海外头部企业Somalogic、Metabolon等主要应用在科学研究、新药研发等方面,临床应用与产业转化则刚起步。中国具备孕育全球多组学龙头企业的土壤,基于LDT逐渐开放的政策支持、国内丰富的临床大队列、多组学数据采集、挖掘及生信解读能力日趋增强,中国企业有望在源头创新的多组学转化应用领域实现弯道超车,引领全球行业变革。

随着“后基因组”的爆发,技术的更新迭代,应用场景的拓展,多组学将突破单一组学的局限,组学之间的整合也会更加频繁,比如凯莱谱与新格元(代谢组与单细胞组学)、与西湖欧米(代谢组与蛋白组学)的合作。另外,时空组学等更加前沿技术的不断涌现,未来的诊断和治疗会更精准,更加个性化。

产业链:行业上游的原料和高端生命科学仪器备受追捧

国产品牌具备巨大发展空间

在国产替代的行业发展大逻辑下,面对国际品牌市占率最高的上游原料和高端设备市场,国产品牌具备着巨大的发展空间。同时作为处在诊断产业链上游的重要一环,较强的议价力和清晰的商业模式也保证了更强更稳的盈利能力,具备非常高的投资价值。

政策和宏观经济层面影响

在政策和宏观经济层面,国家对于创新的大力支持以及对于国产产品的采购的持续利好,如在年末发布的一〇三号主席令(《中华人民共和国科学技术进步法》修订)、重申外商投资准入的限制、《“十四五”医疗装备产业发展规划》中表明对包括诊断检验装备在内的七大领域进行重点扶持等。

国内一级和二级市场高度关注原料公司

在上游原料领域,受益于海内外疫情的利好和解决“卡脖子”问题的政策环境,国内一级和二级市场对原料公司的关注达到了前所未有的高度。义翘神州、诺唯赞相继在创业板、科创板上市,且市值表现亮眼;菲鹏生物、康为世纪的上市申请均被受理;爱博泰克、瀚海新酶都完成约10亿元人民币的私募融资;全球顶尖老牌上游原料供应商Hytest获得迈瑞约5.45亿欧元现金的并购,创行业新高。原料对诊断产品的质量和成本影响重大,目前海外巨头依然占据了绝大部分市场份额,但是随着国产替代和国内企业的国际化布局,我们期待国内上游企业逐步打造完整的技术平台、完善品类、打破国外巨头的市场垄断格局。此外,业内部分上游企业也开始积极布局设备和检测试剂,有望重塑产业链格局。

高端生命科学设备领域得到资本市场有力支撑

高端生命科学设备领域,尤其是测序设备和自动化应用方向上,在华大智造科创板过会的标杆效应下,行业得到了资本市场的有力支撑。国际上,Oxford Nanopore Technologies在伦敦交易所上市;国内市场,齐碳科技、安序源、今是科技、真迈生物等也相继在业务迅速发展的同时得到了资本市场的认可。围绕一些具体应用场景上,比如CAR-T、DNA读写存、实验室设备和集成,已经开始出现全链条化的国产替代趋势,相信未来在政策利好的加持下,高端设备领域将会有更快更高质量的发展。

单细胞、单分子层面创新技术成为市场爆款

在未满足科研与临床需求的推动下,单细胞、单分子层面的技术、组学与操控成为了市场上最炙手可热的爆款,年内包括新格元生物、万乘基因、寻因生物、墨卓生物、彩科生物等企业崭露头角,纷纷完成融资,在上游创新生命科学设备的热度下,将持续成为2022年的热点。

格局:“后疫情时代行业进入整合期

自2020年以来,诸多企业通过新冠检测业务完成了业绩和财富的迅速积累并成功上市,同时在一级市场上各个赛道的行业龙头企业也募集了大量的资金,这些资金在支撑企业内生发展的同时,也允许企业通过对外投资或收并购的方式快速完成业务/产品线的补充。

在2021年,诊断和生命科学市场的收并购就开始初显端倪。国内市场,新冠下业绩暴涨的传统IVD上市企业通过收购创新技术平台寻求第二增长曲线,包括圣湘生物尝试收购科华生物(未果后双方成立合资企业)及投资真迈生物、明德生物投资诺因生物、菲鹏生物收购Sequlite、爱博泰克收购Yurogen等;以及迈瑞医疗收购Hytest,解决上游卡脖子技术,同时加快了产品研发能力突破和国际化进程。海外市场上也出现了多笔大额收并购交易,包括Quidel计划收购Qiagen未果后成功收购Ortho Clinical Diagnostics、Novo Holdings收购BBI、Perkin Elmer收购BioLegend等。

由于新冠业务的红利仍在延续,足以预见在2022年行业的整合将愈演愈烈,并体现出频度高、额度大、国际化等特点,分子诊断和POCT等与传统诊断企业具备更强业务协同性的领域将成为备受关注的投资热点。

2022我们的展望

展望2022年,在“后疫情”、“后基因组”的行业主题下,肿瘤依然是今年资本市场重点关注的方向,同时相信在更多癌种的早诊早筛、辅助诊断、预后指导以及健康管理阶段,会出现更多的检测技术和产品,我们关注可以提供高质量检测、兼顾产品的可及性、并实现商业化落地的行业破局者。“内卷”下的行业将面临洗牌和整合,创新能力强、技术壁垒高、长坡厚雪的企业将继续受资本青睐,陷入同质化竞争的企业也可以选择并购退出。多组学的底层是数据,结合单细胞、单分子技术可以多维度、更精准地实现个性化诊疗,也可以极大推动生命科学的系统化、数字化、智能化发展,我们相信2022年诊断行业将有更多的跨界融合、AI&大数据赋能下的创新变革。(生物谷 bioon)

免责声明

此报告谨供给阁下作参考用途,并非作为或被视为出售或购买或认购证券的邀请或向任何特定人士作出邀请。此报告内所提到的投资可能在某些地区不能进行。此报告内所提到的任何投资都可能涉及相当大的风险,若干投资可能不易变卖,而且也可能不适合所有的投资者。此报告中所提到的投资价值或从中获得的收入可能会受汇率影响而波动。过去的表现不能代表未来的业绩。此报告没有把任何投资者的投资目标,财务状况或特殊需求考虑进去。投资者不应仅依靠此报告,而应按照自己的判断作出投资决定。投资者依据此报告的建议而作出任何投资行动前,应咨询专业意见。

此报告所载的资料由华兴资本集团(“华兴资本”)编写。此报告所载资料的来源皆被华兴资本认为可靠。此报告所载的见解、分析、预测、推断和期望都是以这些可靠数据为基础,但只是表达观点。华兴资本、控股公司及/或附属公司及/或相关个人不能担保此报告之准确性或完整性。此报告所载的资料、意见及推测反映华兴资本于最初发此报告日期当日的判断,可随时更改而毋须另行通知。任何人士因使用此报告内之材料而承受的直接或间接或相关之损失,华兴资本、控股公司及/或附属公司及/或相关个人均不会对此等损失负上任何责任。

此报告受到版权和资料全面保护。除非获得华兴资本的授权,任何人不得以任何目的复制,派发或出版此报告。华兴资本保留一切权利。

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

87%用户都在用生物谷APP 随时阅读、评论、分享交流 请扫描二维码下载->