PD-(L)1市场的冰与火之歌

来源:医药魔方 2023-05-26 15:10

在创新药的世界里,PD-(L)1药物堪称现象级产品。它通过抑制肿瘤免疫逃逸机制颠覆传统肿瘤治疗范式,不仅革新了肺癌、肝癌和胃癌等常见癌种的治疗手段,也填补了Merkel细胞瘤和腺泡状软组织肉瘤等罕见瘤

在创新药的世界里,PD-(L)1药物堪称现象级产品。它通过抑制肿瘤免疫逃逸机制颠覆传统肿瘤治疗范式,不仅革新了肺癌、肝癌和胃癌等常见癌种的治疗手段,也填补了Merkel细胞瘤和腺泡状软组织肉瘤等罕见瘤种的治疗空白。广谱的抗肿瘤效应与未满足的临床需求驱动下,PD-(L)1市场空间随之打开。

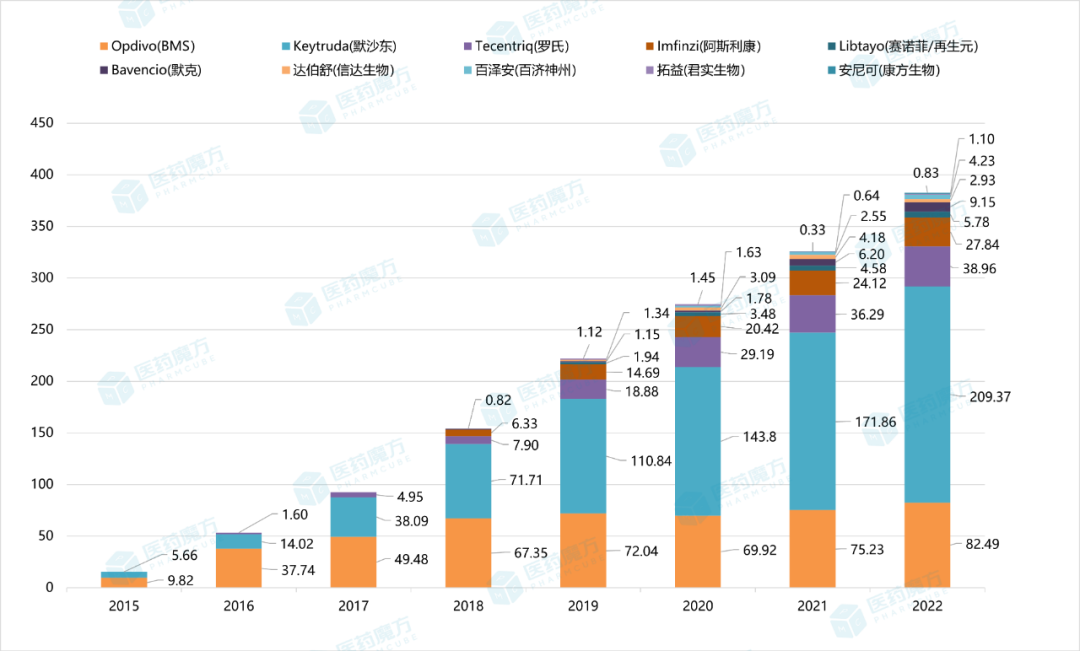

2022年,全球PD-(L)1市场规模约387.64亿美元,同比增长19%。这也是PD-(L)1市场持续扩张的第8个年头。2015年,PD-(L)1市场仅有纳武利尤单抗和帕博利珠单抗对垒,两者销售额合计约15.48亿美元。之后,阿替利珠单抗和度伐利尤单抗等相继入局,PD-(L)1市场分别在2018年、2019年和2021年跨越100亿、200亿和300亿美元门槛。发展至今,全球已有22款PD-(L)1抗体(包括双抗)获批上市,PD-(L)1市场俨然是一片红海,随着市场饱和度的升高,其增速也逐年回落。

全球PD-(L)1市场销售变化(亿美元)

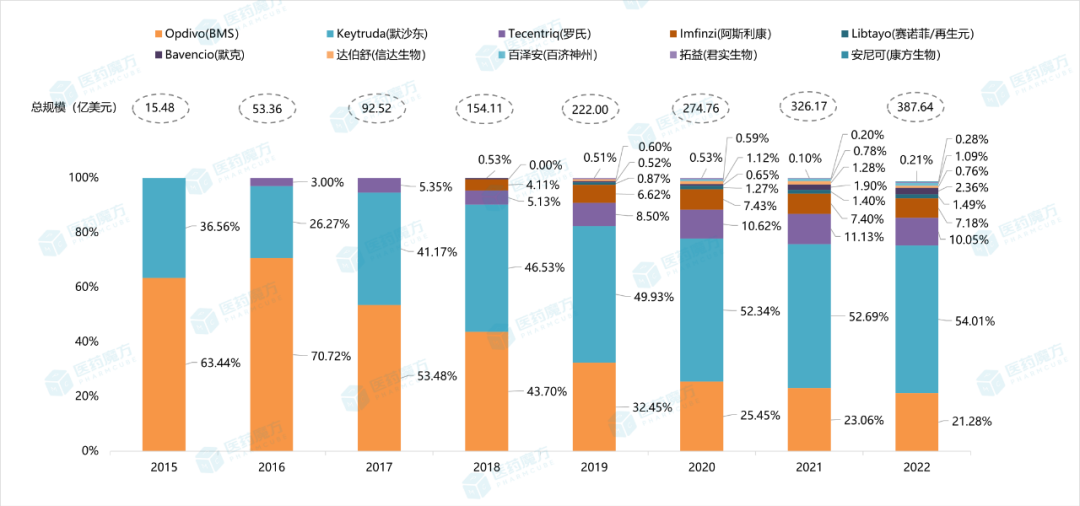

全球PD-(L)1市场份额变化(亿美元)

全球上市的PD-(L)1抗体中,国产力量占据半壁江山,达到12款之多。在2015年药政改革和资本助推下,以君实、信达、恒瑞和百济神州为代表的国内药企迅速推出旗下PD-(L)1产品,彼时一派欣欣向荣的景象使得不少业内人士对PD-(L)1市场寄予千亿期许。

然而,国内药企的同质化内卷导致PD-(L)1陷入价格鏖战,又面临医保谈判的降价压力,使得PD-(L)1市场千亿的想象空间坍塌。根据国内已公布的财报信息,2022年国产PD-(L)1抗体的市场体量约为75.77亿元人民币(约合11.27亿美元),若算上卡瑞利珠单抗或破百亿元,但也只占据全球市场3%-4%的份额。

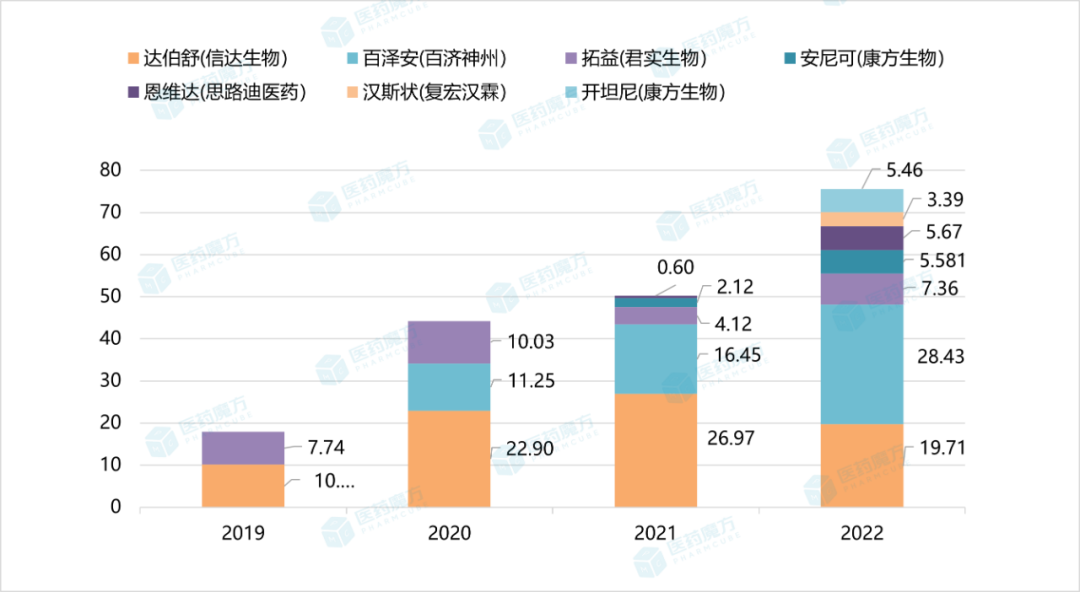

国产PD-(L)1市场销售变化(亿元人民币)

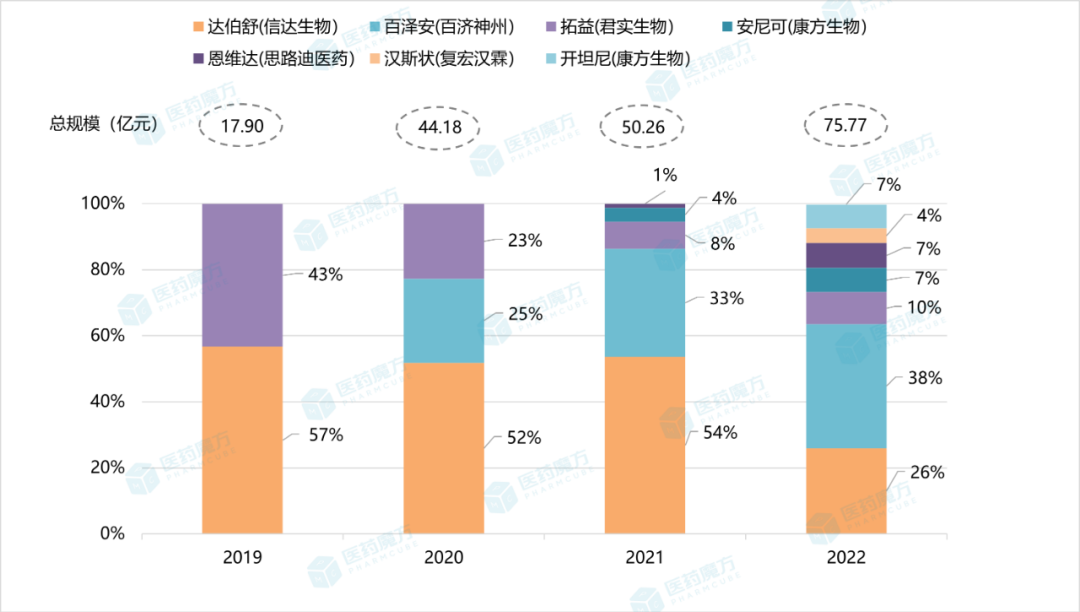

国产PD-(L)1市场份额变化(亿元人民币)

泡沫破裂的同时,国内PD-(L)1市场也萌生了新的变化——派安普利单抗、卡度尼利单抗和恩沃利单抗2022年营收超5亿元,斯鲁利单抗在2023Q1突破2.5亿元。这些医保目录外的PD-(L)1产品或凭借卓越的疗效与安全性,又或倚仗获批适应症的独特性,抑或依靠更为便捷的给药优势,正徐徐撕开自费市场的口子,为中国创新药的市场准入描绘更多可能性……

没有终点的市场厮杀

大家已经达成一个共识,帕博利珠单抗、纳武利尤单抗、阿替利珠单抗和度伐利尤单抗这4款头部产品分走PD-(L)1市场的绝大部分蛋糕。数据统计也确实如此,2022年这4款单抗合计包揽94%的全球市场份额。其中,帕博利珠单抗凭借大基数高增长态势实现市场份额的连年扩增,其余3款PD-(L)1单抗均显示不同程度的份额收缩。值得注意的是,度伐利尤单抗在2023Q1以50%的强劲增势几乎追平了与阿替利珠单抗之间的差距。

PD-(L)1产品获批及销售情况(亿美元)

当头部产品几乎垄断市场,新势力源源不断涌入,PD-(L)1市场的末位竞争就变得尤为激烈。国内参赛选手中,最早上市的特瑞普利单抗的销售业绩呈现较大波动,先是从2020年的10.03亿元高峰腰斩为2021年的4.12亿元,2022年又回升至7.36亿元,销售量同比增长45%。销售回温固然是一个好的信号,但从2022年国内PD-(L)1市场份额(不包括卡瑞利珠单抗)来看,拥有先发优势的特瑞普利单抗仅占比10%,距离站稳脚跟还有很长一段路要走。

在已披露销售额的PD-(L)1抗体中,信迪利单抗成了2022年唯一下滑的一款,其销售额同比下降30%至2.93亿美元(约合19.71亿元人民币),在国内PD-(L)1市场的份额更是由2021年的54%锐减为2022年的26%。信达的合作伙伴礼来将信迪利单抗的业绩不佳归因于医保谈判、竞争倾轧和新冠疫情三方压力。信迪利单抗2023Q1的销售成绩依然不理想,营收0.61亿美元(约合4.17亿元人民币),降幅为29%。

卡瑞利珠单抗的处境同样不容乐观,它在2021年已出现销售额下降。2022年,恒瑞一如既往未公布其销售额,但推测大抵逃脱不了下行的走势。

一方面,从医疗机构实际采购量来看,卡瑞利珠单抗放量速度比较缓慢,由2021年的44.27万瓶增长6%至2022年的46.74万瓶。另一方面,卡瑞利珠单抗在2022年没有开拓新的治疗领域,而特瑞普利单抗、信迪利单抗和替雷利珠单抗纷纷斩获新适应症。身处PD-(L)1竞技场,不进便是退。

PD-1四小龙中最晚上市的替雷利珠单抗则是一路逆袭,分别在2020年和2022年赶超特瑞普利单抗和信迪利单抗,以4.23亿美元(约合28.43亿元人民币)销售额和10项获批适应症处于领先位置。在2023JPM报告中,百济神州表示“虽然替雷利珠单抗上市较晚,但成功占领了中国市场第一的份额”。当然,替雷利珠单抗还需要谨防后来者的攻擂。

康方已发起攻势,旗下PD-1单抗派安普利单抗2022年创收5.58亿元。单就164%的年度同比增长率而言,派安普利单抗的销售表现称得上亮眼。但是,若将销售额按时间段拆解,又有另一番景象。2021年8月,派安普利单抗上市,4个多月收获2.12亿元;2022年,派安普利单抗从H1的2.97亿元环比下降12%至H2的2.61亿元,后劲略显不足。

派安普利单抗或许只是双抗龙头康方的商业化敲门砖,2022年6月问世的PD-1/CTLA-4双抗卡度尼利单抗凝聚着康方更多心血。短短半年间,卡度尼利单抗创收5.46亿元,没有辜负业界对于这款全球首个肿瘤双免疫检查点双抗的期待。这也意味着卡度尼利单抗在上市首年兑现10亿销售业绩的目标基本没有悬念。

作为国内第13款上市的PD-(L)1单抗,斯鲁利单抗非但没有淹没在白热化的竞争中,反而以超预期的销售数据惊艳出线。2022年3月,斯鲁利单抗以MSI-H实体瘤适应症为切口打入市场,9个月内销售3.39亿元。得益于两项重磅肺癌适应症获批,斯鲁利单抗在2023Q1创造2.50亿元的销售成绩,3月单月的销售额已超1亿元。按照这么强悍的增长势头,其年度销售额将轻松突破10亿元。

在康宁杰瑞、思路迪和先声药业的连横下,全球首个皮下注射PD-L1单抗恩沃利单抗2022年覆盖约2万患者,在首个商业化完整年取得5.67亿元营收,未来有望凭靠便捷的给药方式和新适应症拓展冲击10亿元关卡。

此外,还有嘉和生物的杰洛利单抗、李氏大药厂的首克注利单抗、科伦博泰的泰特利单抗和石药的恩朗苏拜单抗对PD-(L)1市场虎视眈眈,正在等待NMPA上市批准。

进医保后的生死时速

医保准入是创新药推动商业化落地的重要路径之一,是否进入医保也成为药企必须面对的两难抉择。纳入医保后有望实现的快速放量固然极具吸引力,但猛烈跳水的支付价格极大地挤压了创新药的盈利空间,令大批药企望而却步,而且跻身医保目录也不等于进院,因此无法保证医保准入带来的销量增长可以完全消弭降价影响。

PD-1产品纳入医保情况

PD-(L)1市场上,纳入医保的产品仅有“四小龙”,进入医保对其销售表现也是影响不一。凭借先驱优势,信迪利单抗在进入医保首年销量激增,此后销售曲线一路上扬;直到2021Q4,销售额下跌的拐点出现,礼来对此解释,信迪利单抗的需求增长不足以抵消医保降价的负面影响。经过2022年医保谈判,信迪利单抗医保支付价格不变,为1080元/100mg,并新增一线食管鳞癌和一线胃癌两项适应症进入国家医保目录,其中一线胃癌是其余三家还未能纳入医保的独家适应症。

特瑞普利单抗纳入医保后的销售走势正好与信迪利单抗相反。特瑞普利单抗最初以超70%的降幅换取二线黑色素瘤小适应症纳入医保,未能实现“以价换量”,同时因君实商业化团队频繁更迭,特瑞普利单抗在2021年陷入销售低谷。目前,特瑞普利单抗医保价格为1912.96元/240mg,共有3项适应症纳入医保,2022年获批的一线食管鳞癌和一线非鳞状NSCLC未进入医保。与其他3款PD-1单抗相比,其医保内适应症最少,且适用人群相对狭窄,竞争力不明显。

未进入医保前,卡瑞利珠单抗匹配恒瑞强大的销售网络锚定高价路线,19800元/200mg的初始售价结合赠药方案后,年治疗费用略高于其他3款PD-1单抗。一套组合拳打下来,卡瑞利珠单抗迈向销售巅峰。之后,卡瑞利珠单抗折价85%挺进医保目录,然而放量不及预期,导致其2021年销售收入同比下降。对此,恒瑞积极参与2022年医保调整,将卡瑞利珠单抗价格再度下调12%至2576.64元/200mg,所纳入的适应症扩展至8项,囊括鼻咽癌和食管鳞癌多线治疗。

医保谈判的常态化进行,影响的不单单是某个单品,恒瑞以往强势的营销模式也逐渐失灵。随后,恒瑞大刀阔斧地精简销售团队,将人员数目从2020年的1.7万削减至2022年的1万人。即便如此,在其他创新药企几百或数千人不等的商业化团队面前,恒瑞万人规模的销售“军团”仍有傲视的资本。

就现阶段来看,替雷利珠单抗进医保是利大于弊——“以价换量”成效突出,连续两年达成50%以上的销售增长。通过新一轮国谈,替雷利珠单抗价格调整为1377.5元/100mg,在去年的基础上降价5%;并有4项新适应症入围医保目录,包括二线或三线非小细胞肺癌(NSCLC)和二线MSI-H/dMMR实体瘤等。至此,替雷利珠单抗三大NSCLC适应症已全面纳入医保,成为唯一实现晚期NSCLC医保全程覆盖的PD-(L)1抗体。

不进医保的花式打法

不同于前几年为进医保争得“头破血流”,如今手握PD-(L)1的企业对于医保准入已没有那么热衷,甚至康方和基石等在2022年国谈中选择战略性放弃医保。

这也不难理解,在竞争对手如云的PD-(L)1市场,有的企业为了分得一杯羹已给出低定价,若再经历“灵魂砍价”势必元气大伤。行业龙头恒瑞、信达和君实进医保后前景也不明朗,更遑论错失进院先机的后来者。再加上,资本寒冬造成融资困境,而这些药企基本都处于亏损状态,PD-(L)1产品又大多是其首款商业化自研产品,因此,它们急需PD-(L)1产品完成自我输血,目前似乎并不十分适合走长期的医保攻坚战。

还有一些内含差异化设计的PD-(L)1产品拥有不进医保的底气,在某种维度上可以满足患者的个性化需求,具有一定的不可替代性。此外,这些产品多以小适应症实现快速上市,因此药企在做医保决策时还需要从产品的全生命周期去做具体考量,包括大适应症的拓展、更多的组合联用以及后续的市场渗透。

对于外企而言,不进医保则是统筹兼顾的全局谋略,因为它们的目标市场辐射全球,中国地区只是其中一部分。显而易见,中国区PD-(L)1销售情况并没有好到外企愿意以破坏全球定价系统为代价进入医保。结合中国的市场竞争格局,它们也作出了积极应对,因地制宜地升级患者援助项目,将产品年治疗费用控制在几万或十几万不等。

当然,现在不进医保并不代表以后不会选择医保,任何市场策略都需要因时因势而变。

根据产品的创新价值和市场需求,康方围绕派安普利单抗和卡度尼利单抗谋划了两套不同的商业战术。针对4875元/100mg的派安普利单抗,康方推出患者救助项目使2年治疗费用控制在3.9万元,每年不到2万元的治疗费用比医保内“四小龙”3-5万元(未计报销)的年费用更友好。除了低价优势,康方还与正大天晴结盟,借助7000余名销售铁军的力量来推进派安普利单抗市场开拓。

对于更看重的卡度尼利单抗,康方在主打赠药的基础上全权操刀市场推广。卡度尼利单抗的价格定为13220元/125mg,结合患者救助方案,其年治疗费用并不便宜,约为19.8万元。康方之所以敢在拥挤的PD-(L)1市场上放弃低价这张牌,不仅是因为卡度尼利单抗FIC的头衔,更源于它的差异化价值。

一方面,卡度尼利单抗同时精准靶向PD-1和CTLA-4两个经过验证的免疫检查点,协同发挥了两者广谱抗肿瘤作用,而且双抗的作用形式显著降低两种单抗联合治疗难以克服的毒性反应。另一方面,卡度尼利单抗斩获的宫颈癌适应症存在较大的未满足临床需求,而国内仅有卡度尼利单抗和贝伐珠单抗两款大分子药物获批治疗宫颈癌,竞争格局良好。不过,卡度尼利单抗亮眼的销售成绩背后亦有超适应症应用的因素。

为了充分筹备卡度尼利单抗的商业化,康方自2020年底即开始招兵买马,现已打造出一支深谙医学的精锐销售队伍,其规模为652人。之后,康方相继与华润医药和广州医药等医药流通企业达成合作,实现卡度尼利单抗更广泛的销售渠道覆盖。多方位布局之下,康方的销售支出自是水涨船高,从2021年的1.79亿元上翻三倍至2022年的5.53亿元。

与康方推广卡度尼利单抗的思路类似,复宏汉霖也为斯鲁利单抗在国内的销售配置了近400人左右的自建商业化团队,以精细化管理模式触达近千家医院的2.3万名医生。复宏汉霖的商业化能力毋庸置疑,早在多款生物类似药的销售推广中得到锤炼与认可,既往丰富的肿瘤市场经验沉淀也成为斯鲁利单抗抢占市场的有利武器。2023年,复宏汉霖再进一程,提前组建消化道肿瘤细分方向的销售队伍,为即将获批的食管鳞癌适应症渗透未雨绸缪。

面对强敌林立的竞争环境,光凭强横的市场销售推动药品商业化可能在短期内会取得一定的战绩,但绝非长远之计,很难获得最终的胜利。追根溯源,产品最本质的竞争力来自其内在价值。斯鲁利单抗的临床价值则主要体现在小细胞肺癌(SCLC)适应症开发与出色的疗效,这也是这款医保外的药物赢得可观市场回报的关键原因。

III期ASTRUM-005研究显示,斯鲁利单抗联合疗法创造了一线免疫治疗广泛期非小细胞肺癌(ES-SCLC)最长的总人群中位总生存期(OS)纪录,达15.8个月,与标准化疗相比延长了4.7个月。此前O药和K药曾双双折戟于ES-SCLC,另外3款PD-L1抑制剂对比单纯化疗仅实现2-2.5个月左右的OS获益,包括阿替利珠单抗、度伐利尤单抗和阿得贝利单抗。当然,这只是间接且粗略的数据对比,难论高下。

为了进一步证明自身的实力和打开更大的海外市场,斯鲁利单抗直接与阿替利珠单抗展开头对头一战。ASTRIDE桥接研究拟招募200例美国ES-SCLC患者,并已在2022年11月完成首例受试者给药。复宏汉霖还计划于2024年在美国递交斯鲁利单抗的上市申请。

在生存获益显著改善的前提下,斯鲁利单抗还具有较大的价格优势,更好地平衡了患者用药的可及性问题。该药物定价为5588元/100mg,慈善赠药项目落地后,2年治疗花费约6.7万元,而其他3款在国内获批ES-SCLC的PD-L1疗法年治疗费用均在10万以上。除了赠药策略,复宏汉霖也积极拥抱创新支付方式,通过城市惠民保加速斯鲁利单抗市场可及。

再来看恩沃利单抗,该药物的价格为5980元/200mg,通过患者援助方案,2年治疗费用共约7.2万元。目前,恩沃利单抗所属权益涉及多方,康宁杰瑞作为原研方负责生产和质量,思路迪把控肿瘤领域的临床开发,歌礼开展病毒性疾病领域的开发和商业化,先声承接中国大陆的独家商业推广。值得一提的是,先声还是思路迪的股东,如此深度捆绑的关系使得合作更为紧密。

恩沃利单抗凭借二线及以上MSI-H或dMMR实体瘤适应症获批上市,成为全球首个可皮下注射的PD-L1单抗,这是康宁杰瑞和思路迪的快速推进的成果;而恩沃利单抗年销5亿多元、惠及约2万患者的成绩则离不开先声的贡献。

成立于1995年的先声拥有成熟的推广经验,其销售团队规模纵然无法匹敌恒瑞,但仍远超大部分药企,2022年其营销人员已达5000左右。近几年,先声大力转型创新、发展肿瘤业务的路线使之成为了比较适合推广恩沃利单抗的平台,同时先声也需要借助恩沃利单抗来进一步剥离其传统药企的标签。

小结

虽然中国PD-(L)1市场预期高开低走,但是以此为起点,中国创新药完成从0到1的破冰。不少企业抓住时机,在快速跟随的过程里逐步打通了创新药开发的各个关节,并不断进化实现从biotech到biopharma的跃迁。

关于PD-(L)1的故事还在继续书写,越来越多的国产PD-(L)1已敢于头对头挑战标杆疗法;药企纷纷开启海外征途,出海方向也不仅限于美国;同时围绕PD-(L)1进行迭代布局,多款技术含量更高的皮下制剂、双抗和抗体融合蛋白进入临床阶段……

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。