赛诺菲all in免疫,巨头转身仍是巨头

来源:医药魔方 2025-04-25 08:35

从糖尿病巨头到免疫巨头的转身,赛诺菲在行业内上演了一场“巨头转身仍是巨头”的商业传奇剧目,也展示了制药巨头在面对行业变革和创新挑战时的战略韧性与决断力。

自2020年启动“全力致胜(Play to Win)”战略以来,赛诺菲对自身业务进行了大刀阔斧的改革,将资源向免疫学和炎症领域倾斜。凭借Dupixent(度普利尤单抗)的爆发式增长以及厚实的免疫家底,这家法国制药巨头已在新的治疗领域跻身第一梯队,与艾伯维和强生并称“免疫三巨头”,战略转型成效显著。

2020-2024年赛诺菲免疫业务排名(亿美元)

在赛诺菲华丽转身的背后,有一条成功路径清晰可见——出色的外部创新策略。没有哪个巨头像赛诺菲那样在免疫领域如此高频地进行BD,不断撒下潜力种子……

从巨头转身成为下一个巨头

追溯赛诺菲的发展历程,从赛诺菲-安万特(Sanofi-Aventis)到赛诺菲(Sanofi),从糖尿病巨头到免疫巨头,赛诺菲在20年的时间里完成了两次关键“自救”。

20世纪末,海外兴起制药企业大型并购狂潮,阿斯利康、葛兰素史克(GSK)和辉瑞等巨头通过大规模并购迅速崛起。在这场吞并博弈游戏中,赛诺菲(Sanofi-Synthélabo)主动出击,通过反向并购“大鱼”安万特(Aventis)避免了沦为饵料的结局,完成了一次教科书式的企业自救与扩张。

制药行业十大并购案(亿美元)

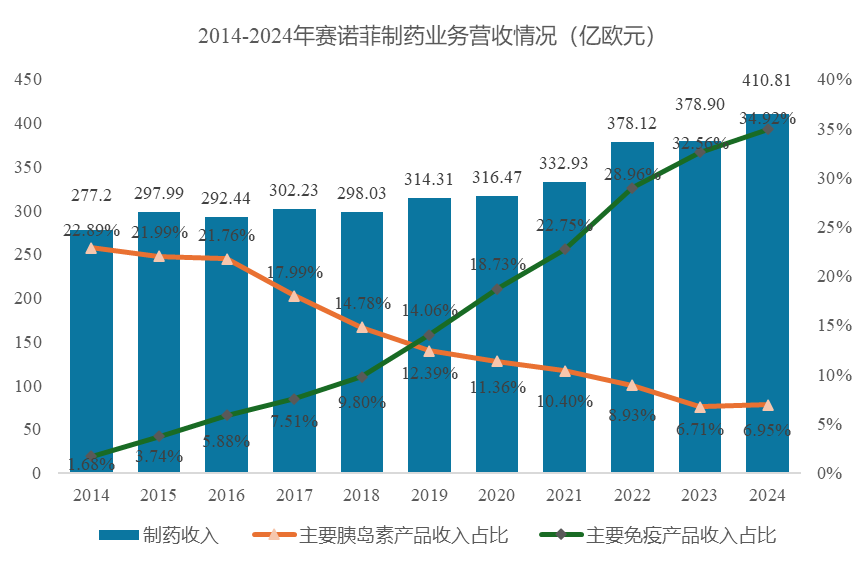

资源整合后,赛诺菲全力开发长效胰岛素产品Lantus(甘精胰岛素U100),将其打造成糖尿病领域的明星药物,并借此跃居全球糖尿病治疗领域三巨头。

在赛诺菲壮大的过程中,新的挑战也悄然而至。在甘精胰岛素专利期(2015年)逼近前,赛诺菲在糖尿病领域的新药研发遭遇瓶颈,其糖尿病业务逐渐式微。

关键时刻,赛诺菲早年在免疫领域的战略投资成功挖到了“金矿”。度普利尤单抗在特应性皮炎和哮喘人群中展现出突破性疗效,为赛诺菲找到了新的业绩增长引擎。2017年,该药物顺利在美国获批上市,仅用三年时间便实现30.81亿欧元(约34.99亿美元)的年收入,超越了Lantus上市六年的成绩,成为赛诺菲战略转型的核心驱动力。

2019年,赛诺菲免疫产品收入首次超过胰岛素产品,公司来到战略重心转移的关键节点。这家法国制药巨头果断调整资源分配,大幅削减糖尿病和心血管领域的研发投入,转身进入全新的免疫领域。紧接着,赛诺菲提出“全力致胜(Play to Win)”战略,聚焦免疫与疫苗两大核心领域,朝着成为“全球免疫领域领导者”的目标全速前进。

注:统计的胰岛素产品包括Lantus(甘精胰岛素U100)和Toujeo(甘精胰岛素U300),统计的免疫产品包括Dupixent(度普利尤单抗)和Aubagio(特立氟胺)。

从如今的结果来看,赛诺菲6年前的战略决策确实力挽狂澜。2023年,度普利尤单抗全球销售额突破百亿欧元大关,推动赛诺菲总营收创历史新高(430.7亿欧元,约470.97亿美元)。去年,度普利尤单抗又达成新成就——以130.72亿欧元(约141.79亿美元)的销售成绩摘下“免疫药王”桂冠,夯实了赛诺菲在免疫领域的巨头地位。

度普利尤单抗的市场潜力仍在释放。近日,度普利尤单抗解锁第7张免疫拼图——在美国新增慢性自发性荨麻疹(CSU)适应症。度普利尤单抗在皮肤科(特应性皮炎AD、结节性痒疹等)和呼吸科(哮喘、慢阻肺病等)的渗透,不仅为赛诺菲打开了免疫性疾病的广阔市场,由此积累的药物开发经验及临床资源也为其在免疫领域的持续投资与扩张铺设了前进的道路。

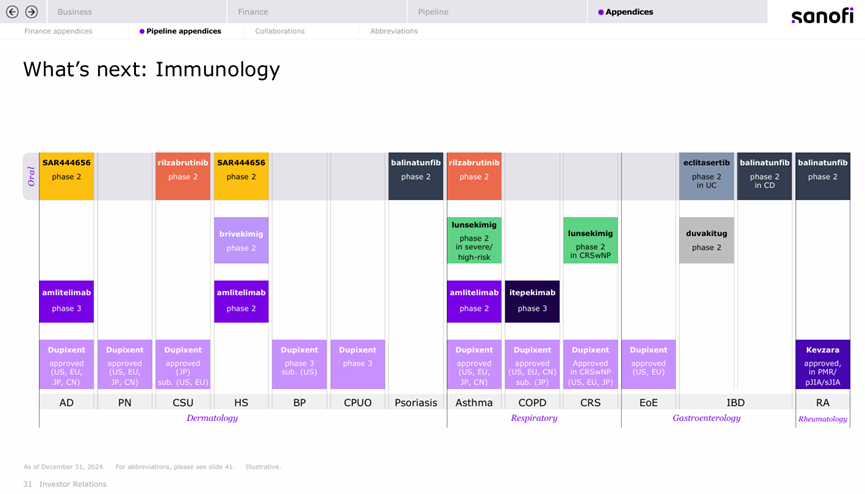

在竞争激烈的生物制药领域,维持领先地位远比崛起更为艰难。“不能把鸡蛋都放在一个篮子里”,赛诺菲深谙其理。在巩固单品优势的同时,赛诺菲通过内外创新积极构建多层次、差异化的免疫管线,在这一高增长赛道上持续狂奔。

目前,其免疫疾病产品线覆盖IL-33、TL1A、OX40L等多个前沿靶点,其中4款药物处于III期临床阶段,数量在全球制药巨头中位居前列(艾伯维1款,强生2款)。值得一提的是,多款产品的研发进度处于全球领先地位,first in class(FIC)优势明显,“全球前三”也不慌不忙。

赛诺菲免疫管线布局(来源:2024年财报)

未来两三年,赛诺菲孵化的一系列具有差异化竞争力的免疫产品将陆续进入收获期。随着这些新产品的相继问世,赛诺菲的免疫业务规模和市场影响力也将达到新的高度,加快其进击免疫巨头的步伐。

快速跃迁的成功路径

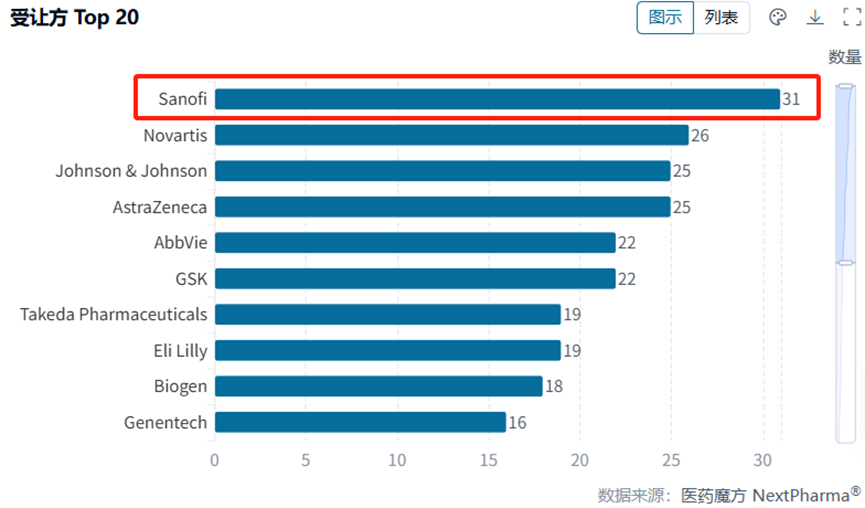

转型免疫学公司的路上,赛诺菲之所以能够在较短的时间内实现实力的快速跃迁,建立起一方霸权,很大程度上与它打通了外部创新的成功路径有关——密集的BD与高效的并购双管齐下。

在一众MNC之间,赛诺菲最为热衷在免疫领域进行BD交易,引进的相关项目高达31项,近十年来相当活跃。今年更是进一步加快了节奏,近一个多月时间已达成3笔交易。并购方面,赛诺菲相对谨慎,不过仍凭借6笔交易数位居前列。

免疫领域BD交易数量最多的十家跨国药企

MNC通过外部创新补强管线早已不是什么秘密,它们有足够的资本去支持和整合不断的BD及并购,而现实的痛点在于,如何保证交易的成功率,尽可能让更多项目开花结果,哪怕容错空间充足的MNC也不会想花太多“冤枉钱”。

选品是交易的第一步,亦构成了最重要的决胜因素。在这点上,赛诺菲始终有自己坚持的品味,偏好潜在FIC和颠覆式创新是可以观察到的明显趋势。

最具代表性的度普利尤单抗——IL-4Rα赛道上的领头羊,完美契合FIC的交易逻辑;近期,赛诺菲与华深智药海外子公司Earendil达成的超18亿美元合作也是奔着两款潜在FIC自免双抗而去,即α4β7/TL1A双抗HXN-1002和IL-23/TL1A双抗HXN-1003;今年3月,赛诺菲斥19亿美元囊获的髓系细胞衔接器DR-0201同样具有FIC的潜质。

FIC之外,赛诺菲押注的很多项目都属于“颠覆式创新”,革新了免疫性疾病的治疗范式。2023年,它瞄准Provention Bio酝酿了一笔29亿美元的收购,将全球首款延缓1型糖尿病发病的新药teplizumab收入囊中。以37亿美元收购Principia而来的tolebrutinib于今年3月申报上市,有望成为首个获批多发性硬化症(MS)的BTK抑制剂。

从适应症布局角度来看,赛诺菲也有其章法,通过外部创新重点覆盖市场空间巨大的AD、慢性荨麻疹、哮喘和慢性鼻窦炎伴鼻息肉等2型炎症性疾病。想要长久统治这块免疫领域竞争最激烈的版图,光靠度普利尤单抗还不够,赛诺菲还在打造能够横跨皮肤科和呼吸科疾病的下一张王牌OX40L单抗amlitelimab,由收购Kymab所得。

OX40L是OX40的配体,起初针对该信号轴的开发思路是用于肿瘤治疗,不过先驱者辉瑞的OX40单抗ivuxolimab治疗多种实体瘤的疗效皆不佳。而肿瘤与免疫本就是一体两面,OX40/OX40L已在免疫领域绝处逢生,amlitelimab和安进的rocatinlimab两款靶向疗法进展最快,进入III期阶段。

两者的一大差异化之处在于,前者靶向OX40L,后者靶向OX40。据赛诺菲介绍,阻断OX40L的优势体现在不耗竭T细胞,有利于恢复免疫稳态。尽管amlitelimab治疗哮喘的II期研究在近期传来了未达主要终点的消息,但结果提示该药物有可能使异质性炎症性哮喘患者获益,因此赛诺菲仍计划推进III期研究。

此外,amlitelimab治疗AD的IIb期研究已告捷,以长效化优势补位度普利尤单抗。该药物每3个月给药一次的潜质,将给需要长期管理的AD患者带来更好的治疗体验和依从性。

赛诺菲还在掀开更多的免疫新篇章,比如进军热门的炎症性肠病(IBD)赛道,其背后有600-800万的巨大患者基数。赛诺菲已多次加注IBD产品管线,包括与梯瓦合作开发的TL1A单抗duvakitug、从Denali引进的RIPK1抑制剂eclitasertib和华深智药旗下两款双抗。

随着免疫性疾病领域在全球范围内的升温,玩家们要面对的竞争态势一定会比以往更加严峻,行业洗牌的时刻也将加速到来,而赛诺菲以外部创新构筑的重要疾病领域布局和FIC防线或许能够造就其进一步的向上跃迁。

结语

从糖尿病巨头到免疫巨头的转身,赛诺菲在行业内上演了一场“巨头转身仍是巨头”的商业传奇剧目,也展示了制药巨头在面对行业变革和创新挑战时的战略韧性与决断力。通过精准的靶点选择、独到的BD眼光和高效的研发效率,赛诺菲正在免疫领域书写巨头的传奇新篇章。

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。