2022Q4以来,制药巨头放弃开发57个项目…

来源:医药魔方 2023-04-14 11:46

2022年海外财报季已落下帷幕,制药巨头在展示各自实力的同时,也相继削减了不少产品管线,或因临床效果不佳而放弃,抑或出于战略考量而进行调整,又或由于归还合作药物权益而终止。

2022年海外财报季已落下帷幕,制药巨头在展示各自实力的同时,也相继削减了不少产品管线,或因临床效果不佳而放弃,抑或出于战略考量而进行调整,又或由于归还合作药物权益而终止。

对于Biotech来说,一款新药的成败极有可能牵动整个公司的生死,砍管线也被视为断臂求生之举。之于全球顶级的制药公司而言,它们手握雄厚的资金,坐拥恢弘的管线,数款药物的项目削减不足以对其构成重大伤害。事实上,管线变动是跨国大药企在财报季的保留节目。长远来看,制药巨头适时做减法是利大于弊,有助于将资源聚焦至更有前景的管线上,以实现差异化布局、维持领先优势。

然而,被制药巨头当作“弃子“的管线,亦撕裂出创新背后的残酷现实——新药研发存在长期的不确定性。从临床前到III期,甚至是已上市之后,漫长开发周期里每一环节都充满风险。消失的管线中,不乏围绕PD-L1和HER2等热门靶点开发的项目,这也为众多盲目跟随制药巨头脚步进行立项研发的后来者敲响警钟。

本文将汇总制药巨头最新的管线削减情况,供大家参考。借助制药巨头的前瞻视角,我们或许能从中嗅到一些信号,把握药物竞争格局的变幻,感知市场变化的脉络。

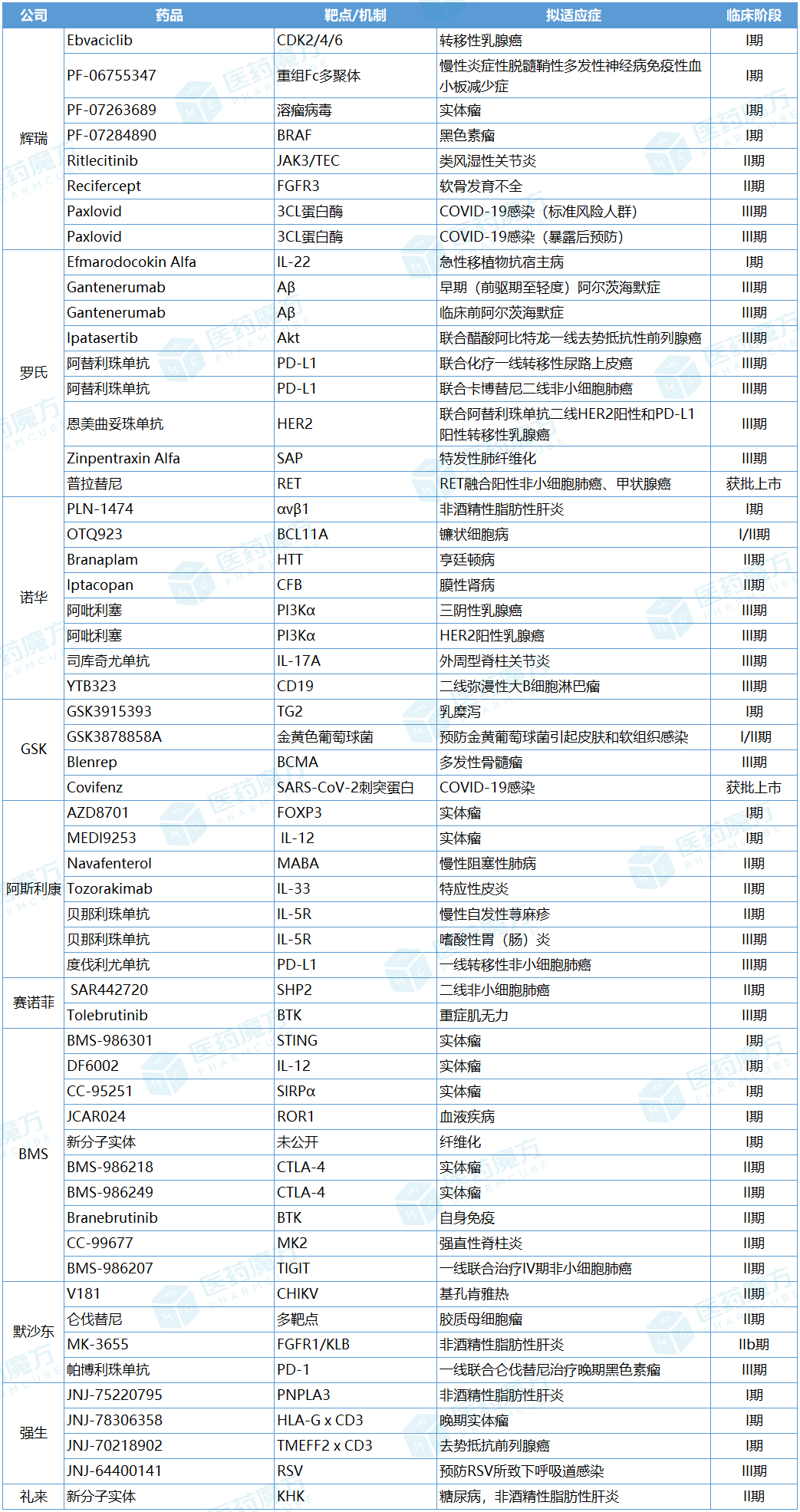

根据不完全统计,罗氏、辉瑞、诺华和阿斯利康等10家制药巨头在近期共削减57条管线,涉及52款药物。肿瘤疗法成斩仓重地,28个相关临床项目下线。

PD-(L)1靶点作为肿瘤免疫领域标杆般的存在,也未能幸免于难。2023年4月,在一线黑色素瘤的III期LEAP-003研究中,帕博利珠单抗联合仑伐替尼的明星组合未能经受住总生存期(OS)的考验,因此默沙东和卫材决定终止LEAP-003研究。

同样的,“可乐组合”用于微卫星稳定/错配修复完整(MSS/pMMR)结直肠癌患者的III期LEAP-017研究也与OS主要终点失之交臂。不过,两家公司还没有对LEAP-017研究作出终止指示。至今,“可乐组合”已在一线NSCLC、一线尿路上皮癌、一线肝细胞癌、一线黑色素瘤与治疗后疾病进展的MSS/pMMR结直肠癌共计5项适应症开发中碰壁。

阿斯利康则移除了度伐利尤单抗一线治疗转移性非小细胞肺癌(NSCLC)的III期临床项目。2022年12月,阿斯利康宣告PEARL研究未达到OS主要终点,为该项目的结局写下注脚。

失之东隅,收之桑榆。虽然度伐利尤单抗在晚期NSCLC一线治疗中铩羽而归,但是III期AEGEAN研究已在3月全面告捷,度伐利尤单抗新辅助/辅助治疗早期NSCLC实现双终点获益,离新适应症扩展更近一步。

阿替利珠单抗承受了更大的打击,面临两项III期临床试验折戟。其中一项为联合化疗一线治疗转移性尿路上皮癌,指向验证性IMvigor130研究。在该癌种的应用方面,阿替利珠单抗曾先后获FDA加速批准二线与一线治疗,高光之后又因两项验证性临床失败而被罗氏全线撤回;度伐利尤单抗也有相同遭遇,2017年以二线尿路上皮癌叩开FDA的大门,2021年被撤回。

另一项为阿替利珠单抗联合酪氨酸激酶抑制剂卡博替尼用于二线NSCLC的CONTACT-01研究,相较于化疗未显著延长患者的OS。3月初,该组合针对肾细胞癌的III期CONTACT-03研究败北。至此,该组合仅剩一项治疗转移性去势抵抗性前列腺癌的CONTACT-02研究结果待揭晓。

阿替利珠单抗与恩美曲妥珠单抗的强强联盟也出现在罗氏的削减名单上,其拓展HER2、PD-L1 双阳性晚期乳腺癌患者人群的计划暂告一段落。

2022年,头顶first-in-class光环的HER2抗体偶联药物(ADC)恩美曲妥珠单抗的销售增长渐进瓶颈期,而彰显best-in-class实力的德曲妥珠单抗正强势增长。面对德曲妥珠单抗的步步紧逼,恩美曲妥珠单抗的联用受挫使其陷入更被动的情况,先发优势即将消耗殆尽。

辉瑞率先推出的CDK4/6抑制剂哌柏西利陷入了同恩美曲妥珠单抗类似的困境。与礼来的阿贝西利的交锋中,哌柏西利的市场份额日益萎缩。很重要的原因是,哌柏西利在早期乳腺癌辅助治疗的适应症争夺中输给了阿贝西利,这可能与阿贝西利的CDK2抑制活性比哌柏西利高5倍有关。

尽管CDK4/6抑制剂能够调控细胞周期来抑制肿瘤细胞的生长增殖,肿瘤细胞还是可以通过激活CDK2信号逃逸,导致获得性耐药的产生。鉴于这一破绽,辉瑞顺势布局CDK2/4/6抑制剂ebvaciclib,以更主动的姿态抵御竞品的攻势。新产品迭代也非一帆风顺。最新的管线变动中,辉瑞舍弃了ebvaciclib用于转移性乳腺癌的I期研究。

在CDK2/4/6抑制剂上栽跟头的不止辉瑞一家。2022年6月,由于眼部炎症葡萄膜炎的不良反应出现,FDA 部分搁置了Nuvation Bio旗下NUV-422用于实体瘤的I期剂量递增研究。8月,经内部风险收益分析后,Nuvation Bio宣布终止NUV-422的临床开发。截至目前,全球尚未有CDK2/4/6抑制剂问世。

当创新资产不再具有清晰的高价值发展路径,及时止损不失为上策。诺华深谙此道。近3年来,PI3K抑制剂阿吡利塞的销售额始终无法突破4亿美元,很难为诺华的业绩贡献新的增量。2022年,同靶点抑制剂因OS和安全性问题,被密集撤回血液瘤适应症或取消上市申请。如此背景下,诺华为了优先铺设其他更有潜力的管线,战略性淘汰了阿吡利塞两项III期实体瘤研究,分别针对三阴性乳腺癌和HER2阳性乳腺癌。

虽然PI3K靶点饱受争议,但已在跌跌撞撞中孕育出数款商业化产品,相比之下,昔日被视为肿瘤免疫新星的TIGIT的前路愈显渺茫。

2023年2月,ClinicalTrials.gov.网站显示,TIGIT单抗BMS-986207联合纳武利尤单抗和伊匹木单抗的II期研究状态变更为终止,安全性风险扼杀了TIGIT+ PD-1+ CTLA-4三联疗法一线治疗NSCLC的前进之路。BMS曾相当看好TIGIT靶点,在怀揣BMS-986207资产的情况下,于2021年斥资2亿美元首付款引入了临床前TIGIT双抗。

TIGIT靶点开发仿似一场赌局,“十赌九输”是常态。领跑者tiragolumab遭逢两场III期败仗。罗氏寄予厚望的TIGIT+PD-L1组合在两项肺癌适应症上皆错失了无进展生存期(PFS)主要终点。

随后,吉利德公布domvanalimab看似积极实则暗藏变数的II期数据,单药无效,联用获益,与tiragolumab的II期CITYSCAPE研究结果何其相似。外界担忧,domvanalimab或将步入tiragolumab III期失利的后尘。近期,默沙东披露的II期研究结果,PD-1+TIGIT复方制剂MK-7684A治疗NSCLC的PFS改善不及化疗,再次加深TIGIT靶点开发的不确定性。不过,罗氏、吉利德和默沙东等公司仍在坚守TIGIT项目,等待后续数据读出。

除了内部管线的清理,制药巨头还频繁断舍离外部合作项目,即便是成功商业化的产品也不例外。

罗氏在2022年财务报告中表示,从Blueprint Medicines引进的RET抑制剂普拉替尼销售不及预期,减值7.26亿美元。普拉替尼2022年全年销售额0.26亿瑞士法郎(约0.27亿美元),远低于礼来开发的塞普替尼的1.92亿美元,两款药物均在2020年获批上市,所覆盖适应症高度相似。当月,罗氏退回普拉替尼权益,果断放弃在该项合作上投入的10亿美金。

由于临床表现不佳,BMS选择归还IL-12融合蛋白DF6002,在该项目上花费的6.5亿美元化为泡影。阿斯利康也收缩了IL-12管线,MEDI9253的I期实体瘤研究被按下终止键。此前,阿斯利康已将一款IL-12 mRNA疗法MEDI1191交还给Moderna。

肿瘤治疗之外,发病机制极为复杂的非酒精性脂肪性肝炎(NASH)领域更是堆积着随处可见的惨败案例。虽然2022年陆续传来了临床成功的好消息,但这些捷报并未吸引制药巨头加注这片蓝海,甚至有不少企业毅然放手离场。

2月,礼来剔除酮基己酸酶(KHK)抑制剂用于NASH和糖尿病的II期临床项目。这是礼来在KHK抑制剂上面临的第2次打击,第一款KHK候选药物夭折于2021年。早在礼来之前,辉瑞就曾尝试将KHK抑制剂PF-06835919应用于NASH,令人失望的是PF-06835919的II期试验已在2021年走到尽头。

同月,强生退还RNA干扰(RNAi)疗法JNJ-75220795的全部权益。该药物诞生于Arrowhead Pharmaceuticals专有的TRiM技术平台,旨在降低驱动NASH进展的风险因子PNPLA3的肝脏表达。

专注“瘦身”与创新的诺华也是其中之一,它在2月终止了整合素αVβ1抑制剂PLN-1474的合作项目。诺华解释,剥离NASH临床资产是作为其聚焦核心治疗领域的一部分战略内容。

2月末,默沙东低调结束了MK-3655的IIb期NASH研究,并将于4月底归还自2018年获取的MK-3655许可权,届时NGM Bio将完全拥有该项目。通过NGM Bio的口径可知,默沙东作出放弃的决定是基于第24周肝脏脂肪减少的中期分析,与安全性问题无关。换言之,MK-3655的疗效不足以打动默沙东继续持有。

如果说拥有40年风雨飘摇史的NASH是代谢领域的“坟场”,那么阿尔兹海默症(AD)便是神经领域的“荒漠”,横亘着近20年的研发空白。罗氏的gantenerumab便沉没于此。2022年11月,罗氏宣布,该皮下注射Aβ单抗的两项III期GRADUATE研究均未达到主要终点,延续了2014年首个III期研究的失败。如今,罗氏将gantenerumab移除管线,为其生命周期画上句号。

2023年3月,失意降临到礼来头上。继3项III期研究(EXPEDITION-1/2/3)遇挫后,solanezumab又在一场旷日持久耗费十年的III期A4研究中败走麦城,它既不能减缓临床前AD引起的认知衰退或降低疾病进展为症状性AD的风险,也无法清除斑块或阻止淀粉样蛋白积聚。

当然,一员大将的折损并不代表全部希望的破灭。同月,礼来曝光了下一代Aβ单抗remternetug的I期研究结果,该药物似乎实现了早期、剂量依赖性的淀粉样蛋白斑块减少。

呼吸道合胞病毒(RSV)一直被视为疫苗界的研发黑洞。经历60年蛰伏,RSV疫苗开发已见曙光,GSK、辉瑞和Moderna先后在2022年公布其RSV候选疫苗的III期积极数据,并有望在2023年打开这个百亿美金蓝海市场。与之形成鲜明对比的是,强生选择激流勇退,从RSV成人疫苗项目以及正在开展的III期EVERGREEN研究中抽离。强生表示,这是针对自身管线和研发投资作出的战略抉择。

不难理解,由于GSK和辉瑞等竞争对手的抢滩登陆,强生已无缘夺下RSV赛道的头筹。再加之,GSK的候选疫苗RSVPreF3展现了82.6%的总体保护效力,重症保护效力更是高达94.1%,出色的疗效进一步压缩了留给后来者的提升空间。相比之下,强生的RSV疫苗在IIb期研究中并没有显现出best-in-class的潜力,其保护效力为80.0%。

BTK抑制剂在自身免疫疾病领域版图的开拓中,也是举步维艰。近期,BMS放弃了共价抑制剂branebrutinib的II期自免研究。根据ClinicalTrials.gov.网站,branebrutinib相关的8个临床试验的状态都显示已完成,包括类风湿性关节炎、系统性红斑狼疮、原发性干燥综合征和特应性皮炎这4项适应症。

赛诺菲一度非常看好BTK抑制剂在自免疾病的治疗前景,于2020年斥资36.8亿美元收购获得了两款在研的共价不可逆BTK抑制剂rilzabrutinib和tolebrutinib。不过,这场豪赌至今还未赢得回报,反倒是接二连三传来失利消息。

2021年,rilzabrutinib治疗天疱疮的III期研究以未达主要和关键次要终点收场。天疱疮是一种罕见、衰弱性的自免疾病,目前其治疗选择有限,皮质类固醇仍然是标准疗法。2022年,轮到tolebrutinib坠入泥淖。因肝损伤风险,其针对多发性硬化症和重症肌无力(MG)的III期研究被FDA部分暂停。之后,赛诺菲在2022年全年财报中宣布停止tolebrutinib用于MG的III期研究,MG领域的竞争格局变化是促使赛诺菲放弃探索的最大原因。

除了BTK抑制剂,各项白介素(IL)类生物药治疗自免疾病的管线也遭遇削减。譬如,罗氏删除了IL-22融合蛋白efmarodocokin alfa一项I期移植物抗宿主病研究项目。诺华出于战略决策,终止司库奇尤单抗用于外周型脊柱关节炎的III期研究(NCT05206591)。值得一提的是,司库奇尤单抗乃是全球首个获批上市的IL-17A单抗。

阿斯利康共调整了IL-33单抗tozorakimab和IL-5Rα单抗贝那利珠单抗的3项研究计划。在疗效/安全性风险面前,tozorakimab治疗特应性皮炎的研究止步于II期阶段。贝那利珠单抗用于慢性自发性荨麻疹的II期研究则因疗效问题而终止。此外,阿斯利康战略性地放弃了贝那利珠单抗针对嗜酸性粒细胞性胃(肠)炎的III期研究。

新药研发是一场没有终点的博弈,暂时的遇挫或搁浅也不等同于恒久失败。这也要求参与者们需要屡战屡败、屡败屡战的研发精神,有能力接受失败临床的洗礼,学会战略性地取舍管线资产和动态调整开发方向,最终把更具创新价值的药物带给患者。

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。