赴港上市:走出阵痛的恒瑞医药,拒绝待在舒适区

来源:医药魔方 2025-01-09 11:24

恒瑞医药赴港上市,再有新进展。

港交所1月6日披露,恒瑞医药向港交所主板递交上市申请,摩根士丹利、花旗及华泰国际为联席保荐人。

根据招股书,恒瑞医药是一家根植中国、全球领先的创新型制药企业。针对此次递交港股上市申请,据媒体报道,恒瑞医药称,首先,H股上市可以有效扩大国际知名度。香港资本市场的国际投资者基础广泛,有助于提升公司在全球医药行业的品牌影响力;其次,可以优化资本结构。通过H股发行获得新的融资渠道,为公司多元化融资提供助力;再者,可以增强全球化布局。香港上市有助于公司拓展海外业务和国际研发合作,进一步实现海外市场的突破。

此次发行H股,拟将全球发售所得款项净额用于:公司的研发计划;在中国和海外市场建设新生产和研发设施及扩大或升级公司在中国的现有生产设施;及营运资金和其他一般企业用途。

过去几年,集中带量采购使产品大幅降价,带来销售收入压缩,正在转型升级关键期的恒瑞医药业绩失速,股价回调。面对曾经的增长质疑,如何直面增长压力,找到新增量,比以往任何时候都更具有挑战性。

恒瑞医药从2023年再次实现了业绩正增长,“创新”+“国际化”双轮驱动发展战略成效显著,重回上升通道。

求变:创新药屡创新高,国际化稳步推进

随着集采对恒瑞医药的影响逐渐出清,持续高强度研发投入使恒瑞医药的创新药板块马力全开,成为公司的核心增长引擎。

招股书显示,2022年、2023年及截至2024年三季度,公司研发费用分别为48.87亿元、49.54亿元和45.49亿元,分别占相关期间总收入的23.0%、21.7%和22.5%。在持续大力研发投入驱动下,恒瑞创新成果不断涌现。招股书显示,恒瑞医药已形成行业领先、高度差异化的创新产品矩阵,其中多款产品具有成为重磅药物的潜力。截至目前,17款新分子实体药物和4款其他创新药已上市。此外,公司的管线涵盖逾90款候选新分子实体创新药及八款处于临床及更后期阶段的其他在研创新药,包括30多款处于关键性临床研究及更后期阶段的在研创新药,共开展约400项临床试验,包括超20项海外临床试验,基本形成了“上市一批、临床一批、开发一批”的良性循环,创新成果稳居行业领先地位。

此次H股发行后,恒瑞医药将能够进一步加大对研发管线的投入,加速推动创新药的研发进程。这一举措将为公司持续优化产品组合及增强市场竞争力提供有力支持,并确保其在全球制药行业中稳步发展。

通过不断加码研发,恒瑞医药已经取得了令人欣喜的战绩。招股书显示,创新药收入占比由2022年的38.1%增至2023年的43.4%,并进一步增至截至2024年9月30日止九个月的47.7%。根据弗若斯特沙利文研究报告,在中国制药企业中,恒瑞2023年新分子实体创新药收入及在研创新药数量均名列前茅。

招股书显示,恒瑞创新产品体现了较强的临床价值。在抗肿瘤领域,在全球III期CARES 310临床研究中,卡瑞利珠单抗联合阿帕替尼作为晚期肝细胞癌的一线疗法,取得了23.8个月的中位总生存期,是目前已公布临床研究结果的所有不可切除肝细胞癌一线疗法中最长的。已提交上市申报的HER2 ADC瑞康曲妥珠单抗(SHR-A1811)已在7个适应症中被国家药监局认定为突破性疗法,数量在中国所有临床阶段在研药物中位居第一。在热门的降糖减重领域,新型GLP-1和GIP双重受体激动剂HRS9531,具备同类最佳潜力。新型口服小分子GLP-1R激动剂HRS-7535已完成III期临床研究的首例受试者入组;多肽类药物,GLP-1、GIP、GCG三重受体激动剂HRS-4729已进入临床,目前,全球并无获批的GLP-1、GIP、GCG三重受体激动剂。

在出海方面,恒瑞也取得了不错的成绩。目前产品在40多个国家实现商业化。公司在遵守欧洲药品管理局(EMA)和美国FDA等海外监管机构的生产和质量相关规定方面拥有丰富的经验。例如,于2024年1月、7月和10月,公司共获得美国FDA对三款首仿药的简化新药申请(ANDA)的批准。此外,现有及潜在的全球合作伙伴时常对公司进行考察,并为多项长期合作提供机会。这些成绩也证明恒瑞医药的质量管理体系获得全球认可。招股书特别提及,为配合全球扩张,并为应对日益严格的监管要求,公司进一步加强CMC系统并强化质量团队建设,并聘请了有三十多年全球制药行业经验(包括美国FDA工作经验)的首席质量官。

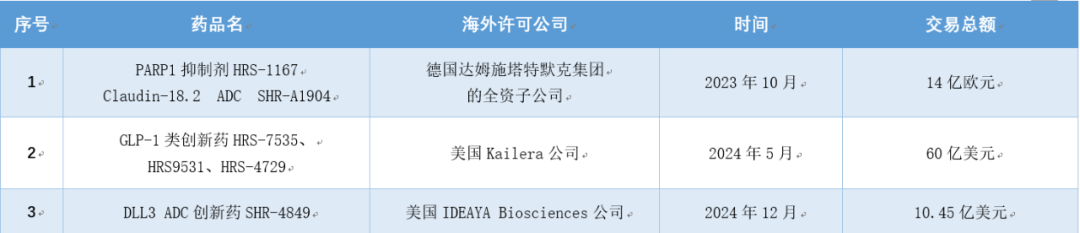

在开放合作方面,自2018年以来,恒瑞医药已与全球合作伙伴进行了12笔对外许可交易,涉及15个分子实体,交易总额约为120亿美元,首付款总额约为4亿美元,另有若干合作伙伴的股权。

图1:恒瑞医药近期BD交易

在变中坚守初心,不变让恒瑞变了不少

行稳方可致远。在加速求变的同时,稳健经营是恒瑞医药长久以来发展不变的底色。不冒进、稳扎稳打、克制稳健的财务策略让恒瑞医药不断经历周期变化,稳步发展。

此次发布的招股书显示,恒瑞医药2022年到2024年三季度毛利分别为177.89亿元、192.95亿元及173.56亿元, 净利分别为38.15亿元、42.78亿元及46.16亿元。恒瑞医药的公司净利率长期保持在较高水平,2022年到2024年三季度对应的净利率分别为17.9%、18.7%及22.9%。同期,净经营现金流入分别达到12.65亿元、76.44亿元及45.85亿元。

财务状况相当于企业“体检表”,恒瑞医药的财务表现极为出色。

恒瑞医药不变的还有“狠宠”投资者,对投资者持续回报。公司自2000年在A股上市至今,不增发,极少使用借款,以主营业务创造的现金流维持经营活动和资本开支。如果此次港股IPO融资落地,将是恒瑞医药在A股上市24年以来首次再融资, A股上市时募集的4.79亿元是目前恒瑞医药唯一一次IPO融资记录。而A股上市至今恒瑞医药累计分红24次,分红率16.45%,累计分红金额高达80.29亿元,是当初融资金额的16.8倍。从回馈投资者的角度来说,恒瑞医药的表现可圈可点。

此外,恒瑞医药重视人才,打造了日益完善的创新型组织体系。截至2024年三季度,恒瑞已形成了超过5,500人的专业研发团队,其中接近60%拥有硕士及以上学历,许多人在领先跨国制药公司和知名研究机构拥有多年工作经验。另外,先后在海内外设立了14个研发中心,以满足多领域管线研发需求。同时,积极回购股票并推出员工持股计划。2022年至今,连续三年推出员工持股计划,激发核心骨干潜力。其中设置了解锁奖励需达到的目标,这也是推动恒瑞医药创新药营收持续上涨的动力之一。2024年9月9日,恒瑞医药再次发布员工持股计划。根据100%解锁的业绩目标:2024年、2025年及2026年创新药收入需达到130亿元、165亿元及208亿元,同比涨幅分别为23%、27%及26%,此外还设定了新分子实体IND获批数量目标和创新药NDA申请数量(包含新适应症)目标。

同样不变的是恒瑞医药“科技为本,为人类创造健康生活”的使命初心。作为行业龙头,恒瑞医药切实落实国家医保惠民举措,以实际行动提升优质药物可及性。11月28日,《国家基本医疗保险、工伤保险和生育保险药品目录(2024年)》公布,恒瑞医药12款产品通过新版国家医保目录调整。至此,恒瑞医药累计纳入国家医保的产品已有106个,其中有15款已上市创新药进入国家医保目录,不断提升优质药物的可及性和可负担性,惠及更多国内患者。恒瑞医药还表示,未来,公司将继续秉持以患者为中心的理念,积极响应国家政策号召,助力健康中国。

值得一提的是,由于良好的公司治理、社会责任和业务的环境可持续性,自2023年起,恒瑞医药连续两年获得MSCI ESG评级“A”。

恒瑞医药的长足发展,正是源于对这些始终不变原则的坚守。

善弈者谋势,布未来之局。2024年,恒瑞医药递交了八项创新药新药上市申请(NDA/BLA),未来预计将保持创新药不断获批上市的强劲势头。站在新的起点,恒瑞医药并没有选择停留在舒适区里,赴港上市,加速出海,恒瑞未来可期。

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。