中国突破性疗法盘点:探寻高确定性创新药

来源:医药魔方 2023-01-16 10:25

2022已然过去,不言而喻,对创新药投资而言,这基本是躺平的一年。投资机构这个对前两年异常火爆的赛道似乎变得避之不及,偶有几次出手,基本一半是在救自家被投项目,另一半转向所谓超早期的项目—

2022已然过去,不言而喻,对创新药投资而言,这基本是躺平的一年。投资机构这个对前两年异常火爆的赛道似乎变得避之不及,偶有几次出手,基本一半是在救自家被投项目,另一半转向所谓超早期的项目——明眼人看得出来,这不过是寒冬的权宜之计。

所幸10月后,在医保政策预期修复、疫情放开等利好驱动下,二级市场创新药行情逐渐企稳,甚至跑赢大盘,一级市场交易活跃度也开始恢复,最后两天更是交易公告频出。在此状况下,投资机构对2023年的行情开始有更多期待,感觉至少应该是个正常年景。

从目前市场动向来看,逐渐回身创新药赛道的投资人们,开始越来越多主动提出,不再聚焦新奇故事、热(nei)门(juan)赛道和所谓明星团队,而更多关注临床阶段、临床数据和差异化靶点。事实上,这背后核心逻辑就是3个字:确定性。

▌被低估的CDE突破性治疗

经历了过山车般动荡,创新药投资虽然逐渐从熊市恢复,却仍然令人心有余悸。这种情况下,拥抱确定性,势必是未来相当一段时间内创新药投资的主题。进入中后期临床阶段和拥有临床数据意味着研发的确定性,差异化靶点意味着商业竞争的确定性。两者兼得的项目,其后续发展预期,无论是公司IPO或者产品商业化,显然要稳健得多。

在此投资逻辑下,创新药项目寻找反而清晰了不少,毕竟中后期项目大都已浮出水面。不过即便如此,真找寻起来功夫也不少费。那么,有没有能够更直接筛选中后期高确定性创新药项目的方法?

CDE突破性治疗可能是此前被投资机构重视不足,但事实上却相当有价值的创新药资质。

突破性治疗是国家药监局在2020年出台的加速审批政策,很明显意在参考FDA Breakthrough Designation(BTD)。根据国家药品审评中心(CDE)官网,突破性治疗品种认定政策出台2年多,共有133项获批(按受理号计)。对比而言,2017年出台的优先审评政策,迄今共有1398项申请获批。至少从稀缺度来看,突破性治疗应该是中国药监体系门槛和含金量最高的资质。

根据政策描述,突破性治疗适用范围是“防治严重危及生命或严重影响生活质量的疾病、对于尚无有效治疗手段的,该药物可以提供有效防治手段或与现有治疗手段相比具有更明显的临床优势”,所以很明确,必须有一定临床数据才能获批。

高含金量+临床数据,这样特质为我们探寻中后期高确定性创新药项目提供了很好的切入点。

▌天下英雄入吾彀中矣

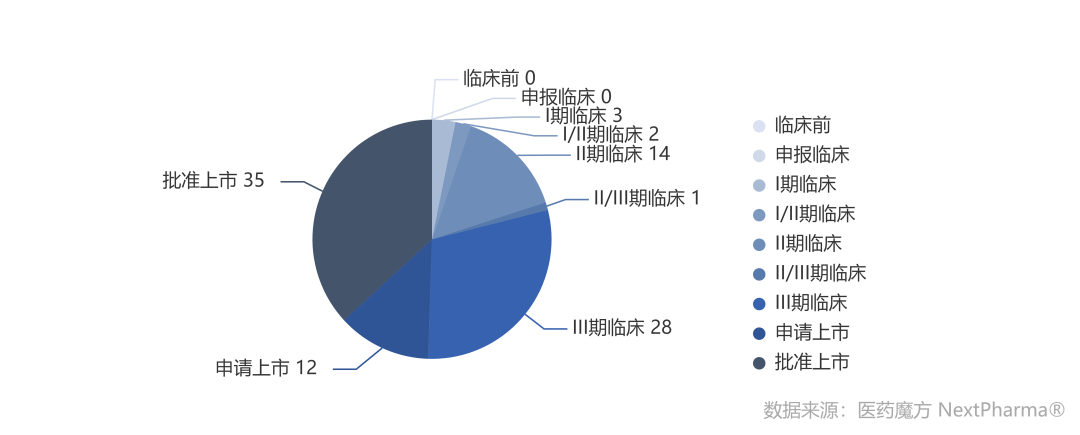

从医药魔方NextPharma数据库选择突破性疗法(CN)标签,共计有95个品种(截至2022/12/31)。一眼扫去,即可看见有许多我们耳熟能详的明星,譬如多家PD-1单抗、百济泽布替尼、荣昌泰它西普和Her2 ADC,以及最近风头正劲的科伦博泰TROP-2 ADC等,颇有天下英雄入吾彀中矣感觉,这也再次从侧面印证该资质的含金量。

从研发阶段看,临床II期及之后的品种合计90个,占了绝大多数,这确实也印证突破性治疗需要临床数据作为申请条件的要求。进一步分析,已经批准上市的品种有35个(有些以其他在研适应症申报),超过三分之一,再加上12个申请上市的品种,合计占半壁江山。一定程度上,我们可以认为,获批突破性治疗的创新药品种,后续成功研发上市的概率可能明显大于其他未入榜的在研新药。

靶点自然也是备受关注的视角。不过相较而言,突破性治疗毕竟都是有临床数据的项目,其中多还是成熟靶点,譬如PD-1/L1抗体占了8项(包括康方的两个双抗),CART占了5项。比较有意思的是PI3K。众所周知,去年4月之后,FDA因为安全性问题,整体收紧了对PI3K抑制剂的政策,单臂临床几乎不可能获批。尽管如此,突破性治疗榜单上仍然有5个项目靶向PI3K靶点,包括去年11月以单臂II期临床获批的璎黎药业PI3Kδ抑制剂林普利塞。其余项目未来是否还能如此幸运,或许还需要继续关注。

▌谁在做创新开发?

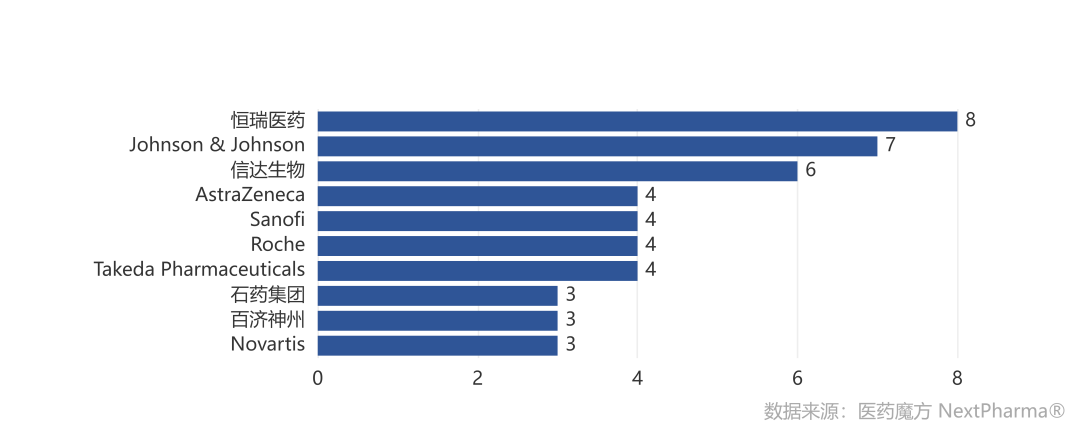

上榜品种来源也是重要的观察视角。突破性治疗针对的是在中国申报的创新药品种,所以无论外企、License in、自研都可以申报。从企业上榜品种数量分析,一哥恒瑞上榜8项,强生和信达紧随其后,本土企业上榜较多的的还有石药和百济。整体看来,多个品种上榜的MNC数量多余本土企业,彰显其不俗的研发实力。

不过,从品种分布统计,外企申报的品种有27个,只占95个品种的近30%。由此看出,虽然几家MNC上榜品种都不少,但本土企业在研品种还是占了大多数。虽然相当数量企业只有一个核心品种上榜,但这也正是Biotech的典型特征。这样分布与我们日常对国内创新药研发格局的感觉应该是一致的。

近年争议颇多的License in企业也都有品种位列其中。不过,倘若单以分子来源是否自己发现为标准判断是否License in,可能有失偏颇。毕竟当下诸多中国创新药的明星品种,如奥布替尼、阿帕替尼等,分子也并非后来成功开发的企业自己设计。

License in模式近年引起争议,核心原因大抵两条:copy to China缺乏创新,仅有区域权益价值天花板过低。事实上,从科创板审核案例看,关键不在于分子是否外来,而是企业在该分子开发过程中是否真正开展了创新研究并创造了价值。这也是为何几乎同时审核的海和药物与亚虹医药,前者被否,后者却获准IPO的主要逻辑。

或许还有个更简单的判断方法:开发企业是否拥有候选药物的全球权益。License in因原研仍在活跃开发欧美权益,故本土企业可直接copy国外临床开发策略,跟着走就行;但如果拿到手的是全球权益,只能靠本土企业自力更生创新研发。事实上,这可能反而是国外Biotech从MNC拿项目更常见的模式,譬如Biohaven、Horizon这些,它们并不会被认为是国内通常理解的License in。

明确了这一点,回到突破性治疗清单,我们可以看到,大概只有15个品种是真正意义上的License in。诸如爱科百发AK0529、葆元医药Taletrectinib、应世生物IN10018等这些,其实并不应该被认定为License in。

▌BD合作的潜力选手

除去外企和License in,剩余尚有53个品种,虽然未必是全部,但应该能够很大程度代表本土创新药企业最优秀一批自主研发或开发的项目。

各个角度都可对此印证,譬如License out。本土企业近年成功海外License out的品种,除耳熟能详的几个PD-1单抗外,还有包括荣昌生物Her2 ADC、基石药业舒格利单抗、艾力斯伏美替尼、豪森阿美替尼、科伦博泰TROP2 ADC、康方生物anti-PD1/VEGF-A双抗均位列突破性治疗清单,另外南京传奇和驯鹿医疗的CART也在其中。

如果进一步,算上同国内企业的License out或者投资合作,那么还可以再加上亚盛奥雷巴替尼、冠科美博TQB2450、璎黎药业林普利塞、万春药业普那布林、葆元医药Taletrectinib这几项。

由此可见,突破性治疗的上榜项目中,达成License out或者大药厂合作的概率还是相当高的,一方面因为项目质量优秀,另一方面还有临床数据。若投资人想押宝创新药项目成功License out,可以尝试从清单中挖掘,成功率相对肯定更高。事实上,其中也确有不少项目,坊间传闻正在积极开展相应业务。

▌寻宝突破性治疗,挖掘高确定性

综上所述,获批CDE突破性治疗认定的创新药项目,在项目质量,尤其是临床数据方面确有相当突出优势,后续获批上市(自然对应公司IPO)或者达成对对外授权许可交易预期也显著高于其他项目。这些特质与当下创新药投资的核心诉求——拥抱确定性,的确有着很好的匹配度。感兴趣的投资机构,不妨尝试从该榜单中挖掘自己的目标

最后,以个人视角,列几个突破性治疗榜单中来自非上市公司,目前正在积极推进,且未来值得重点关注的创新药:

齐瑞索韦/AK0529(爱科百发):RSV F蛋白小分子抑制剂,中国首个非肿瘤药突破性治疗品种。公司2022年4月宣布III期临床达到积极结果,与安慰剂相比在RSV感染的婴幼儿住院患者中显著降低症状评分及病毒载量及病毒载量。2022年12月,CDE官网公司显示公司已递交该项目上市申请并获得受理。

IN10018(应世生物):FAK小分子抑制剂,针对肿瘤耐药治疗。FAK靶点近两年研发快速升温,被认为针对实体瘤化疗、靶向治疗、免疫治疗耐药等都是关键枢纽。很多公司开始追这个靶点,但全球在临床的仅有两家。公司此前披露治疗铂耐药卵巢癌前期临床ORR 54.8%,PFS 7.26个月,并在2022年9月官宣完成II期关键性临床首例病人用药,其他多个适应症也在快速推进。

TNM002(泰诺麦博):全球首款进入临床阶段的重组抗破伤风毒素全人源单克隆抗体,比较有特色的品种。I期和II期临床试验临床数据结果显示其安全性和耐受性良好,给药后能达到较高的破伤风抗体保护水平。TNM002注射液通过肌肉注射给药,用于破伤风的预防治疗,无需额外皮试。公司2022年11月官宣进入III期临床。

艾玛昔替尼/SHR0302(瑞石生物):首个国内自主研发的新一代JAK1抑制剂,也是首个在自免疾病治疗领域获得关键III期研究成功的国内自研JAK1抑制剂。2022年11月,公司官宣特应性皮炎III期临床结果,8mg和4mg组最严重瘙痒数字评分改善≥4分的受试者比例均显著高于安慰剂组,达到研究预设的共同主要终点及所有关键次要终点。

MRG003(美雅柯):靶向EGFR ADC。ADC药物开发活跃,但靶向EGFR的并不多,公司介绍,临床前数据显示MRG003对有可能克服EGFR突变/KRAS突变引起抗体靶向治疗无效性问题,看起来也是主攻肿瘤治疗耐药。据2022年5月JAMA Oncology发表结果,MRG003在EGFR阳性鼻咽癌患者中表现出可控的安全性和良好的抗肿瘤活性。

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。