RNAi疗法,迈向更广阔的天地

来源:医药魔方 2023-08-17 16:09

细分赛道或治疗领域的发展热潮离不开制药巨头的鼎力推动。默沙东与BMS的PD-1之争成就肿瘤免疫治疗新时代,辉瑞一笔430亿美元的天价收购点燃ADC赛道的燎原之势,诺和诺德与礼来在GLP-1赛道的强强对

细分赛道或治疗领域的发展热潮离不开制药巨头的鼎力推动。默沙东与BMS的PD-1之争成就肿瘤免疫治疗新时代,辉瑞一笔430亿美元的天价收购点燃ADC赛道的燎原之势,诺和诺德与礼来在GLP-1赛道的强强对话撬动千亿美元级别的减肥市场……

制药巨头站在金字塔顶端,眼界开阔,洞见深远,市场敏锐度也非一般玩家所能企及。从某种程度上而言,他们密集做出的前瞻性布局动作,或许也是前沿领域风口显现的信号之一。

近期,RNAi疗法渐有起风之势,这一赛道在短短一周内收获了多个巨头的青睐。7月17日,诺华以10亿美元的总额收购siRNA疗法公司DTx Pharma。同日,诺和诺德向布局AI+RNAi疗法的Eleven Therapeutics递出合作的橄榄枝。7月24日,罗氏28亿美元出手拿下Alnylam的高血压RNAi治疗药物zilebesiran。

不止海外巨头,恒瑞医药、君实生物、齐鲁制药和正大天晴等国内头部药企也摆好竞跑姿势跃跃欲试,旗下siRNA新药正在等待临床考验。

以上种种显示出越来越多药企对长效与强效兼具的RNAi疗法的前景予以高度认可,由此而争相布局不甘落后。

随着更多的药企下场,RNAi疗法的开发和应用日益深入,其用武之地正在从治疗范围较狭窄的罕见病向更广阔的心血管、慢性乙肝、肿瘤和阿尔兹海默症等领域延伸,展露出颠覆过往疾病治疗范式的潜力,市场想象空间大开。可以说,RNAi赛道正处于爆发前的蓄力阶段。

诺华:inclisiran渗透心血管疾病市场

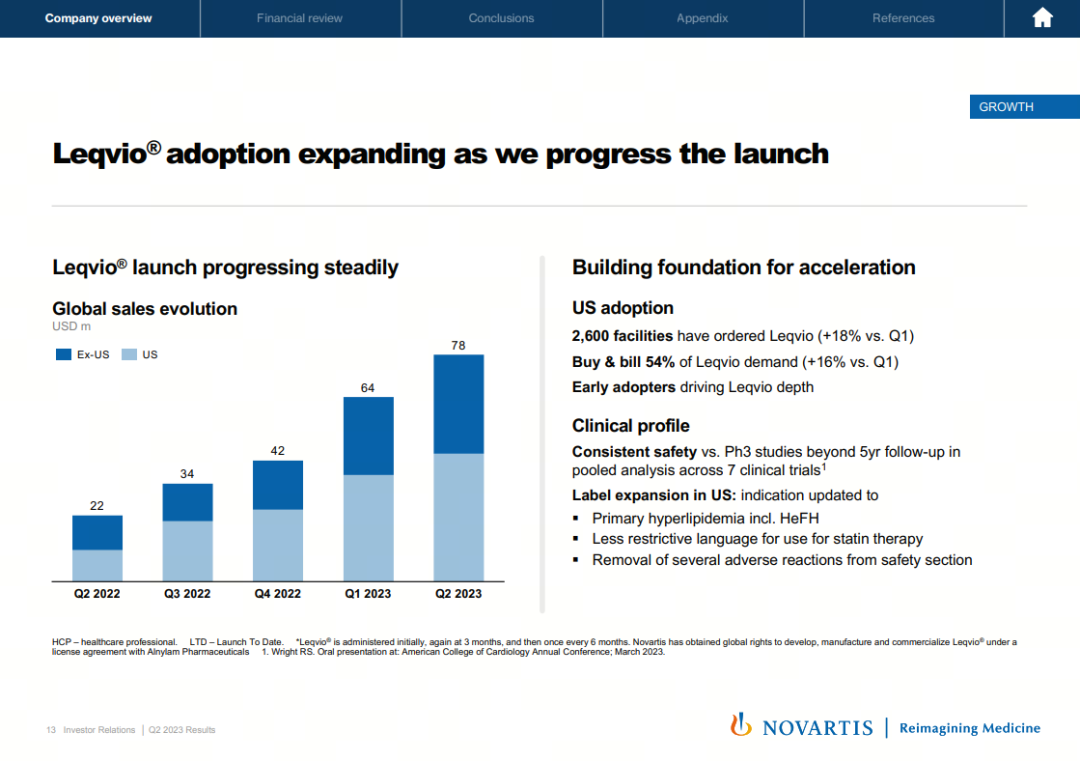

在各大MNC中,诺华作为RNAi赛道的先行者已步入商业化进程。靶向PCSK9的siRNA药物inclisiran在2023H1实现1.42亿美元销售收入,增幅高达294%。2023年7月,inclisiran迎来适应症扩展,覆盖人群从动脉粥样硬化性心血管疾病患者和杂合子型家族性高胆固醇血症患者扩大至原发性高胆固醇血症患者,这意味着inclisiran获准进入疾病前的一级预防领域。

同时,新适应症标签中减少了他汀类药物治疗的限制性用语,患者无需等待到最大耐受量他汀类药物治疗的情况下就可以开始使用inclisiran。不断扩大的适用范围充分释放了inclisiran的治疗潜力,也使RNAi疗法在慢病领域的发展道路上更进一步。

不单单致力于挖掘inclisiran的临床价值,诺华在这款重磅药物的商业化上同样做到全力以赴,包括加速推进患者入院、解决就医障碍和加强医学教育方面。在美国市场,inclisiran的定价为每年6500美元,与传统心血管药物的成本相比处于劣势,再加上该药物需由医护人员进行注射,为了铺平inclisiran的商业化道路以及提高治疗可及性,诺华在支付端做了大胆的尝试——开启心血管领域应用“Buy and Bill”模式的先河。

在“Buy and Bill”模式下,医生负责购买和管理inclisiran,患者接受治疗后即通过保险直接进行支付,而他汀类药物或其他PCSK9单抗等降脂药需由医生开具处方,患者在药房配药。结果证明,此种创新的支付方式极大地拉动了inclisiran的需求增长,目前54%的需求都由该模式转化而来。

仅凭一款药物的押注或许还不足以完全说明诺华对RNAi赛道的重视程度。事实上,诺华已经把以siRNA为代表的xRNA平台建设拔高到战略层面,并视其为公司的下一代3大技术平台之一。顶层战略指引诺华持续加码RNAi赛道,不仅促使技术平台越来越完善,管线布局也绽放出多元风采。

最近收购DTx Pharma囊获的FALCON平台旨在递送siRNA到中枢神经系统,其独特之处在于可以将siRNA与天然的脂肪酸偶联,通过脂肪酸受体介导的摄取来实现siRNA到广泛肝外细胞的递送与利用。DTx Pharma的首发管线DTx-1252是一款PMP22靶向的潜在FIC疗法,用于治疗神经系统疾病腓骨肌萎缩症1A型。

2022年6月,诺华还与Alnylam达成为期3年的独家合作,前者提供确定的靶标,后者给予技术支持,携手开发一种旨在恢复终末期肝病患者功能性肝细胞再生的创新疗法,为肝衰竭患者提供肝脏移植的替代方法。

诺和诺德:每年推进3个RNAi新药进入临床

立足于百年底蕴,糖尿病领域的霸主诺和诺德已在蛋白质与多肽领域夯实深厚的根基,不过它并没有耽于现状。在继续深耕蛋白质与多肽领域之余,诺和诺德仍积极寻找业务变量,潜能十足的RNAi疗法成为其开拓新局的关键抓手。

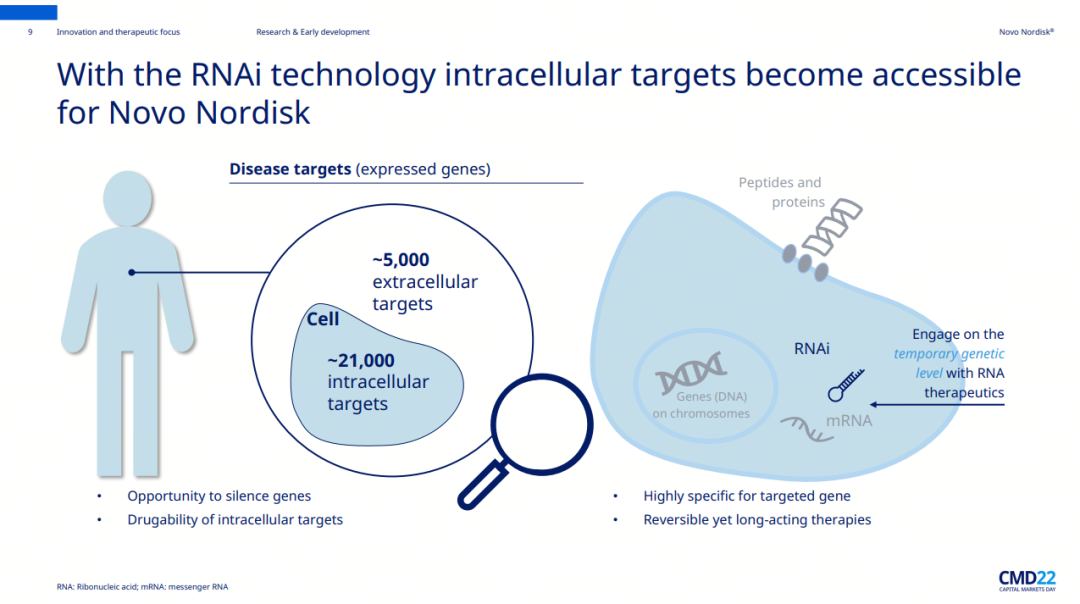

RNAi技术的迷人之处在于,它为开发者提供了一种特异性沉默致病靶基因表达的通用方法。理论上来说,RNAi仅通过一串正确的碱基序列就能实现对任何基因的强力且持久抑制,有潜力逾越“不可成药”靶点的沟壑,攻克小分子或抗体药物无法解决的治疗难题。

借助RNAi技术,解锁更多的药物靶点,提高生产力是诺和诺德高筑糖尿病和肥胖等慢性代谢性疾病以及罕见病领域竞争壁垒的重要策略。新靶点和新技术的双重创新也是破解药物研发同质化内卷的一种高阶玩法。

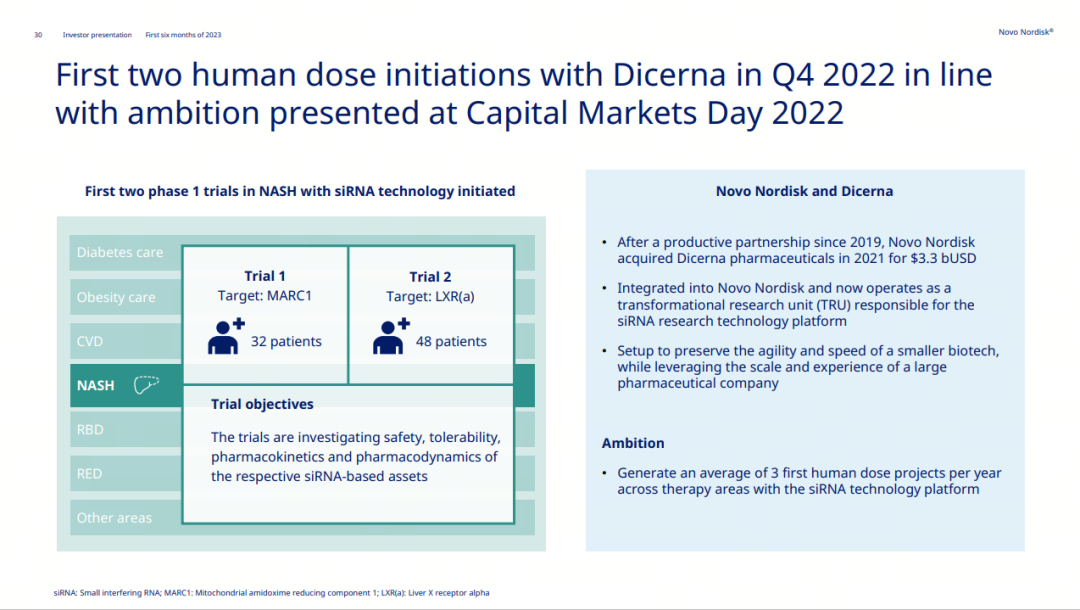

诺和诺德已将上述策略逐步拆解到具体的动作中,它先在2021年高效地收购了Dicerna Pharmaceuticals,获得了先进的肝脏靶向GalXC和肝外靶向GalXC-Plus技术,其在研管线因此增添了许多潜在首创RNAi新药。比如,进展最快的nedosiran处于申报上市阶段,这是一款靶向LDHA的原发性高草酸尿症(PH)新药。与已上市的1型PH疗法lumasiran相比,nedosiran的潜在治疗范围更大,它特异性抑制肝脏产生过量草酸的最后一步,而草酸过度生成正是3种PH细分亚型的共同表征。

诺和诺德还在探索RNAi疗法穿越NASH研发黑洞的可能性。2022年11月,两款治疗NASH的RNAi疗法NN6581和NN6582已一并迈入I期临床阶段,分别针对MARC1和LXR-α这两个未成药靶点。

与初创公司Eleven Therapeutics的合作则是运用AI为引擎,高通量筛选出能够精准递送核酸的潜在偶联物,补强诺和诺德在心脏代谢疾病领域的RNAi技术底座。

在全球扩张的版图中,诺和诺德也为RNAi研发部门留予重要位置。2023年3月,诺和诺德宣布扩大波士顿地区的研发中心,RNAi被选为优先发展的领域之一,并新增了众多相关岗位。一系列动作的落地,使诺和诺德离“每年推进3个RNAi候选药物进入临床”的目标越来越接近。

罗氏:颠覆高血压治疗范式的野心

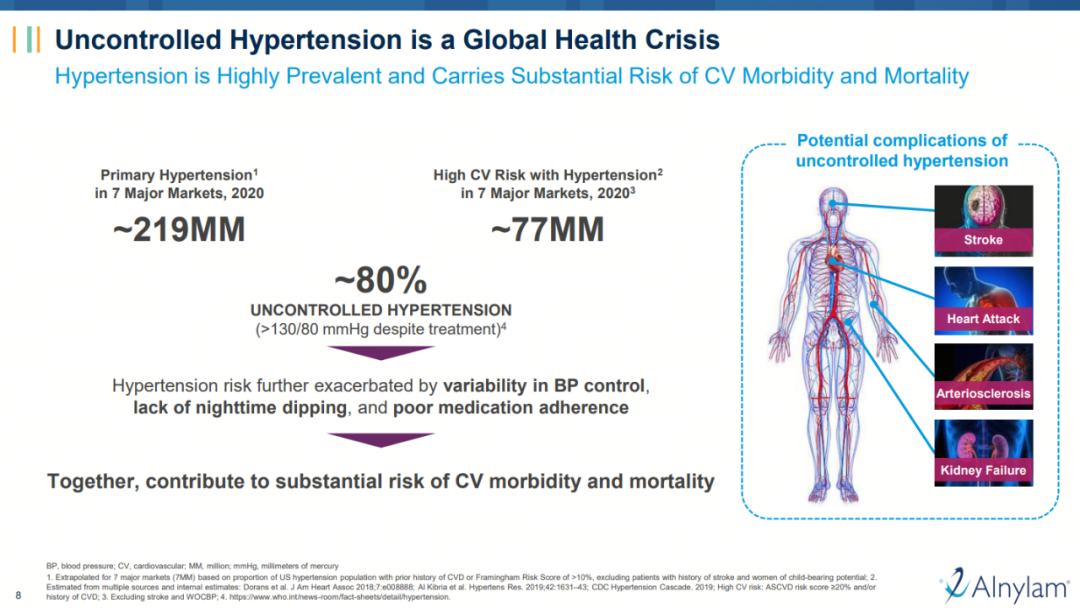

对于孜孜追求创新的罗氏来说,具备FIC潜质的zilebesiran无疑是一个理想的标的。首先,zilebesiran所聚焦的高血压领域存在大量未尽之需。全球约有12亿高血压患者,且80%的患者无法有效控制血压,最终控制不佳的高血压可能进展为中风和心力衰竭等严重的心血管疾病。

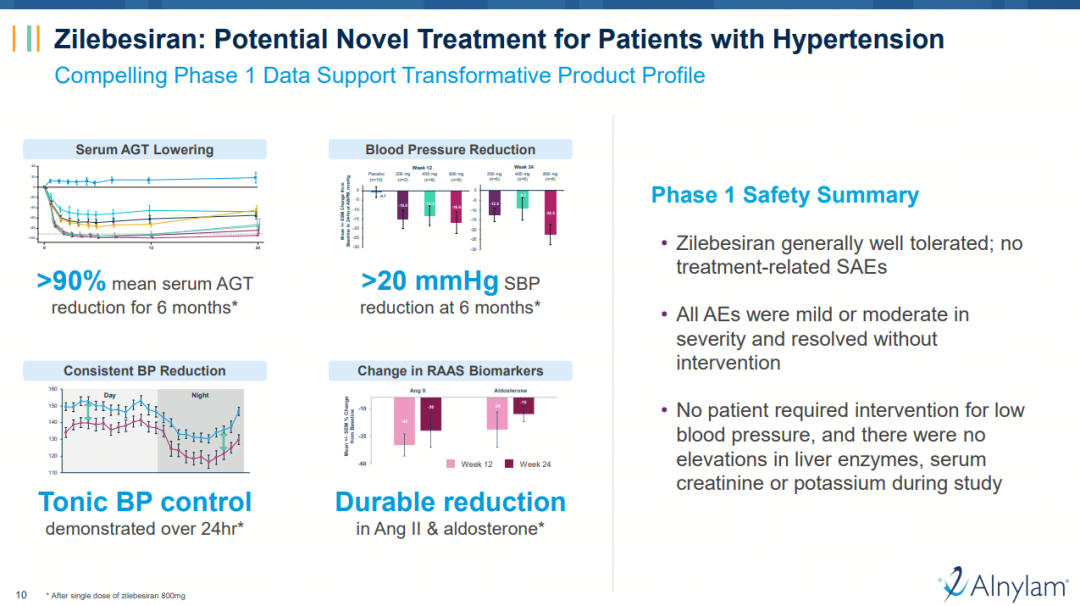

其次,罗氏认为“zilebesiran有望成为治疗高血压的最佳方法,尤其是给心血管风险较高的高血压患者提供变革性的获益”。I期数据显示,与安慰剂相比,zilebesiran剂量依赖性降低血清AGT,单剂≥200mg给药实现了24小时内持续持久的血压降低,降压效果长达6个月。此外,相较于需每日服用的常规降压药,zilebesiran一年两次的皮下给药模式可能改善高血压治疗的依从性。

最后,高血压适应症或许只是zilebesiran的一个起点,罗氏表示未来可能还会主导其他心血管适应症的开发。

值得一提的是,罗氏此前还与Dicerna达成了一项共同开发和商业化xalnesiran的全球合作,旨在打造出一款治愈慢性乙肝病毒感染的最佳疗法。从中也不难看出,罗氏在RNAi赛道上的落子在精而不在多,两款药物都是朝着常见慢病领域的best-in-class目标发起进攻。

当然,涉猎RNAi赛道的MNC并非只有3家MNC,礼来、赛诺菲、武田和GSK等均进行了差异化的布局。分别来看,礼来的RNAi候选药物重点覆盖心脏代谢疾病、神经退行性疾病和疼痛领域,进展最快的LY3819469和solbinsiran已进入II期临床。赛诺菲引进了Alnylam的通用型血友病疗法fitusiran,巩固其在罕见血液病领域的优势地位。武田与GSK则先后与Arrowhead结盟,前者抢占潜在first-in-class罕见肝病疗法fazirsiran,后者争夺NASH新药GSK4532990。

迈向海阔天空

虽然RNAi赛道已经吸引了一众阵容豪华的MNC下场,但是他们在该赛道的根基还扎得不深,普遍是采取收购或引进的策略加速切入,其管线布局也只是整个赛道图景的冰山一角,聚焦的疾病领域多以罕见病和心血管适应症为主。事实上,RNAi赛道的突破不止于此,以Alnylam和Arrowhead为代表的biotech龙头还在开辟更大的天地。

在RNAi赛道崛起的故事里,Alnylam堪称开山鼻祖般的存在,从上文各大MNC与它的频繁合作也足见其重要性。一方面,Alnylam一手引领了卡脖子的递送系统迭代,从脂质纳米颗粒(LNP)平台到N-乙酰半乳糖胺(GalNAc)共轭偶联,主要解决肝脏靶向递送问题,再到下一代的C16偶联技术,利用细胞膜的亲脂性优化中枢神经系统(CNS)、眼部和肺部等多个器官组织递送。

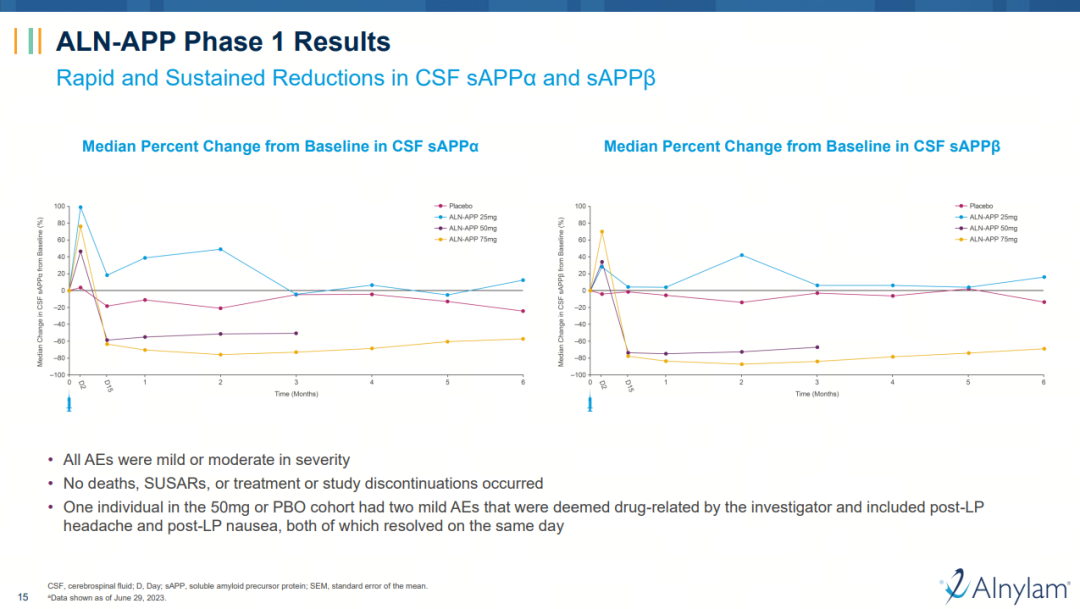

另一方面,随着技术的持续升级,Alnylam开始缔造RNAi疗法在重大疾病领域的临床价值,比如深陷治疗困境的阿尔兹海默病。ALN-APP诞生于C16技术平台,是全球首个在人脑内实现基因沉默的RNAi疗法。该药物由Alnylam与再生元合作开发,他们为ALN-APP规划了两个治疗方向,阿尔茨海默病和脑淀粉样血管病变。

与大多数阿尔茨海默病新药锚定β淀粉样蛋白(Aβ)不同,ALN-APP把焦点放在产生Aβ的上游环节,通过降解淀粉样前体蛋白(APP)的mRNA,减少APP蛋白和所有下游APP水解产物的生产,而Aβ恰好来源于APP的切割。

I期研究显示,接受单剂量75mg ALN-APP治疗的患者的脑脊液中可溶性APPα(sAPPα)和可溶性APPβ(sAPPβ)的含量持续迅速下降,最大降幅分别为84%和90%。给药后6个月,与阿尔茨海默病相关的sAPPβ平均降幅超过 65%。

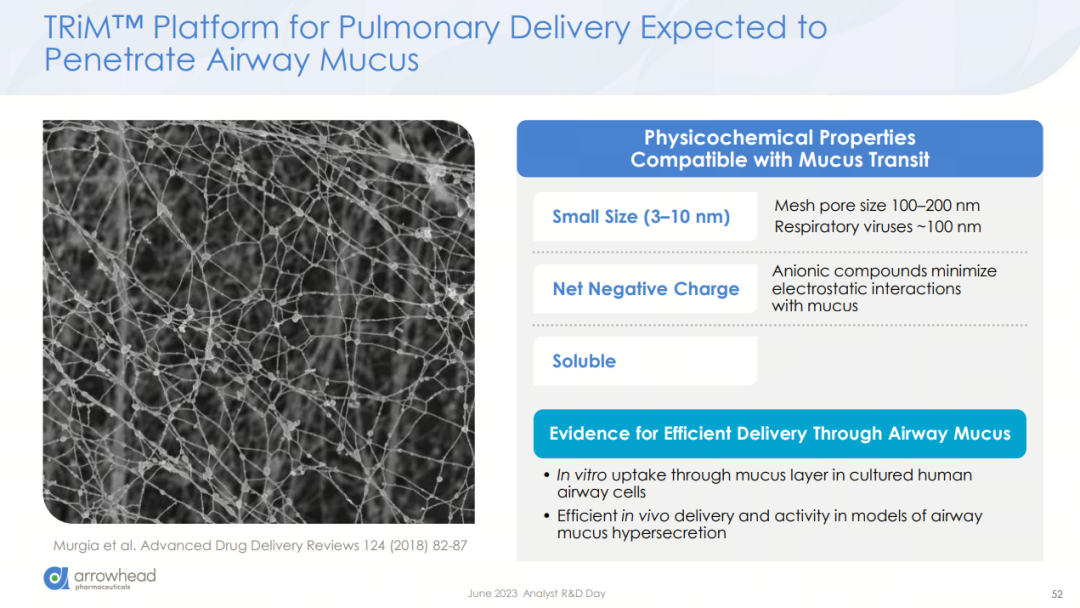

成立于1989年的Arrowhead经过三十多年耕耘,搭建了多元化的RNAi产品管线,布局触角从肝脏延展至肺、神经和肌肉等治疗领域,尤其是在肺部系统靶向递送方面掌握了一定的话语权。

肺部递送的主要障碍来源于粘液屏障和粘膜纤毛清除等特殊结构,而Arrowhead给出的化解之道是开发出3-10纳米大小、带负电的可溶性RNAi颗粒,以穿透粘液层。基于此策略,Arrowhead在肺病领域精心雕琢了4款各具差异的候选药物。

ARO-ENAC2在第一代ARO-ENaC的基础上进行升级,靶向上皮钠通道α亚基(ENaCα),治疗囊性纤维化。ARO-MUC5AC和ARO-RAGE分别靶向粘蛋白5AC(Muc5AC)和晚期糖基化终产物受体(RAGE),治疗黏液阻塞性和炎症性肺病。ARO-MMP7靶向基质金属蛋白酶7 (MMP7),治疗特发性肺纤维化。

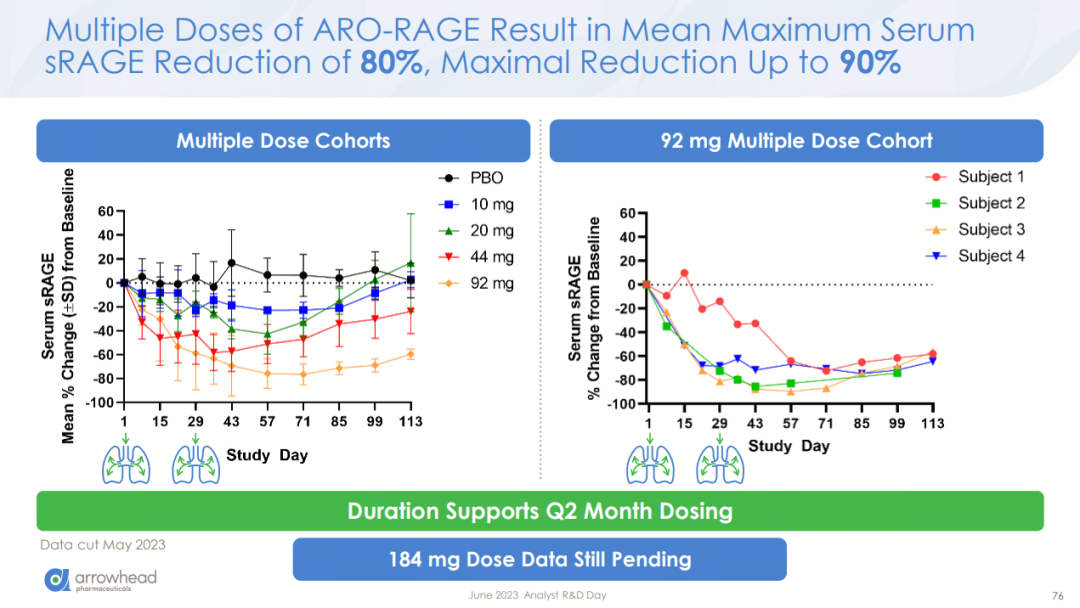

ARO-RAGE已读出I/II期研究的中期数据,初步验证了Arrowhead开发策略的可行性。单次吸入给药一个月后,健康受试者的血清中可溶性RAGE(sRAGE)含量平均减少76%;两次给药后的血清sRAGE含量平均最大降幅为80%。44mg剂量两次给药后,哮喘患者的血清sRAGE含量也显示减少。

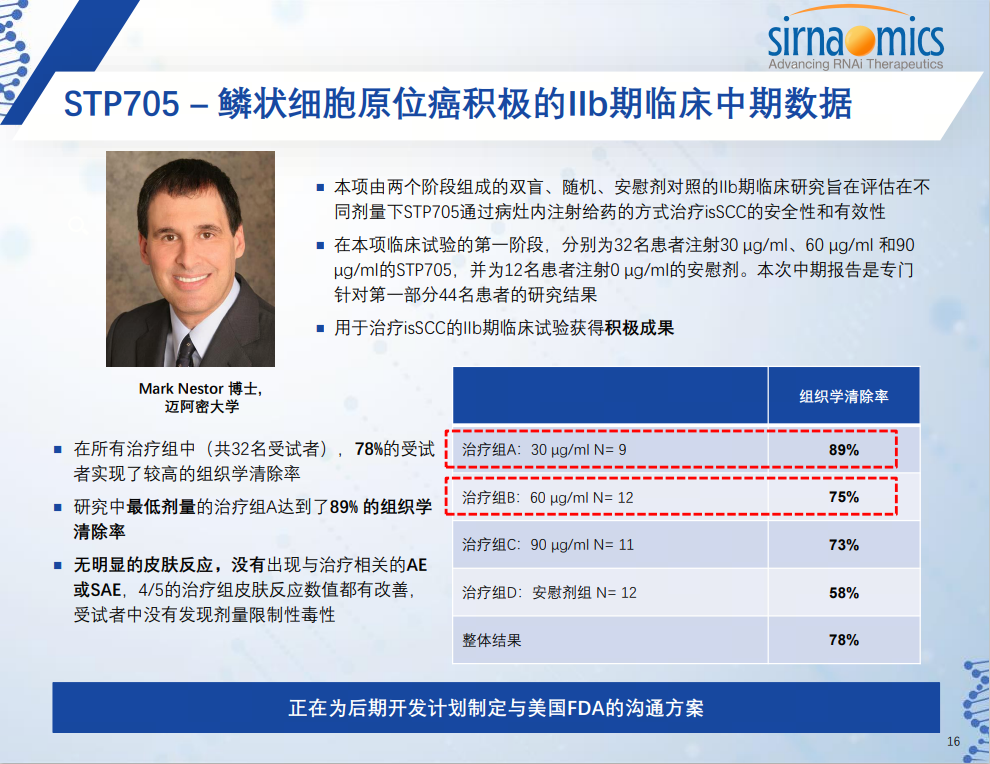

RNAi疗法的竞技场甚至已经扩大到肿瘤领域,圣诺医药是投身该细分赛道的先驱者。立足于专有的多肽纳米粒子(PNP)递送平台,核心候选药物STP705应运而生,可对TGF-ß1 和COX-2靶点进行双重抑制。目前,圣诺医药正在重点推进STP705用于鳞状细胞原位癌和基底细胞癌的临床试验。

STP705在IIb期研究中初露锋芒。具体结果显示,接受STP705局部给药后,78%的鳞状细胞原位癌患者实现了肿瘤细胞完全组织学清除,达到了主要终点。30µg/ml、60µg/ml和90µg/ml三个剂量组肿瘤细胞完全组织学清除率分别为89%、75%和73%,而安慰剂组仅为58%。

结语

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。