2022年中国新药注册审评分析

来源:医药魔方 2023-02-27 15:16

近几年,国家药监局多举并施,一方面连续出台相关政策、法规、指导原则,鼓励药企进行创新药开发,另一方面通过提高自身审评效率,持续推动新药快速上市。

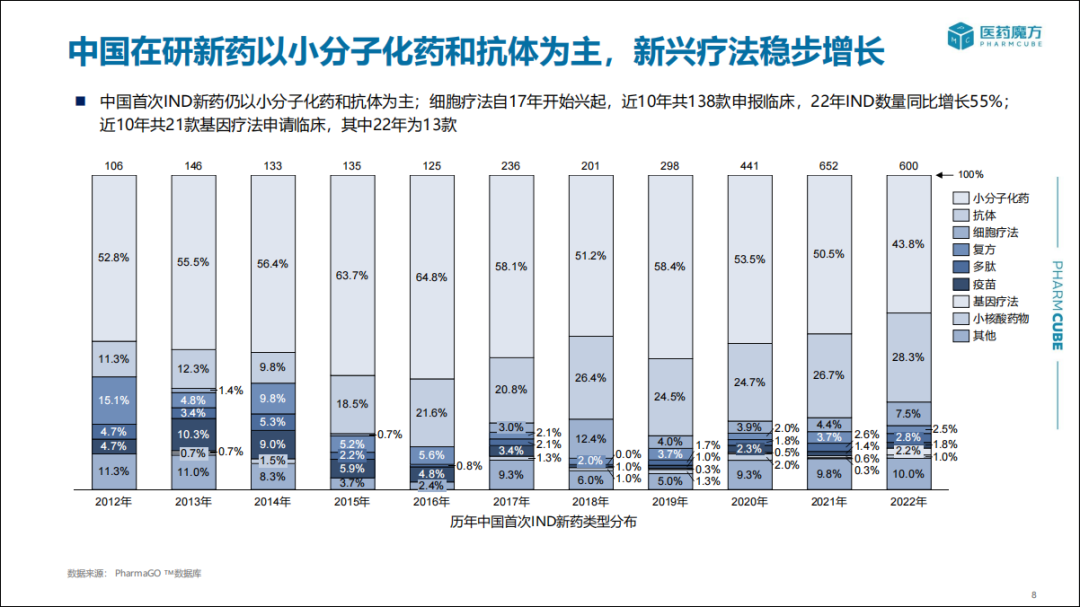

2022年我国首次进行IND申报的新药数量达600件,同比下降8%,近三年复合增长率(CAGR)为26%;国产新药2022年首次IND数量占比达79%;国产生物药首次IND申报数量近三年的CAGR高达50%,显著高于进口。

注:本报告纳入的新药包括首次在中国注册申报的新分子实体和新复方组合,不含中药及未正式获批的新冠相关药品。

从药物类型上看,中国首次IND新药仍以小分子化药和抗体为主(72.1%),细胞疗法和基因疗法呈快速增长趋势。细胞疗法自17年开始兴起,近10年共138款申报临床,2022年IND数量同比增长55%;基因疗法近10年共21款申请临床,其中2022年就占了62%(13款)。

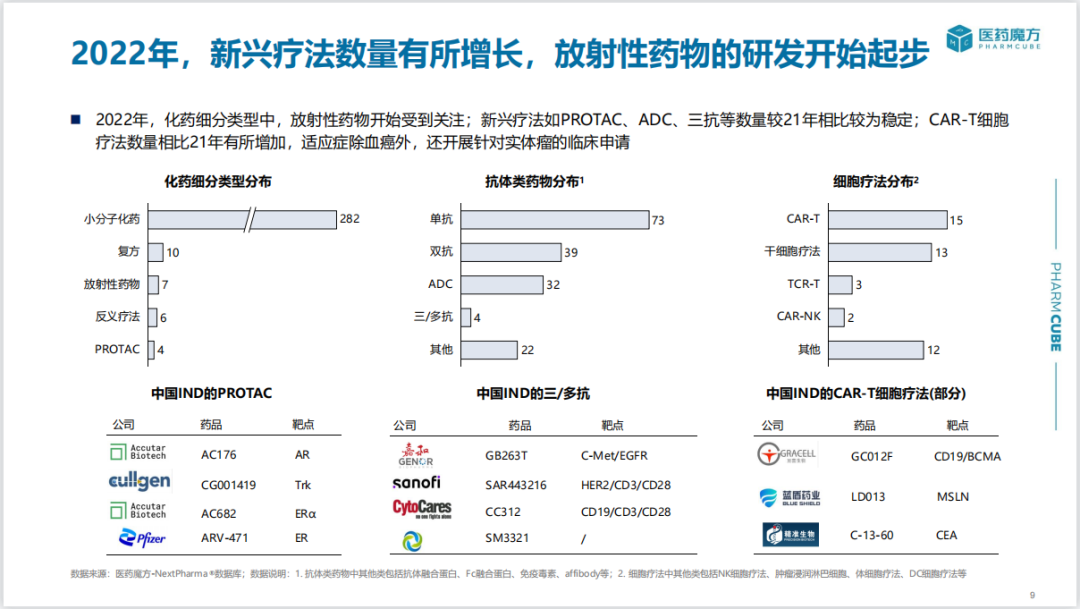

2022年,新型疗法如PROTAC、ADC、三抗/多抗、反义疗法等IND申报数量与2021年相似;CAR-T细胞疗法较2021年有所增加,适应症除了血液肿瘤外,还有针对实体瘤的临床申请。

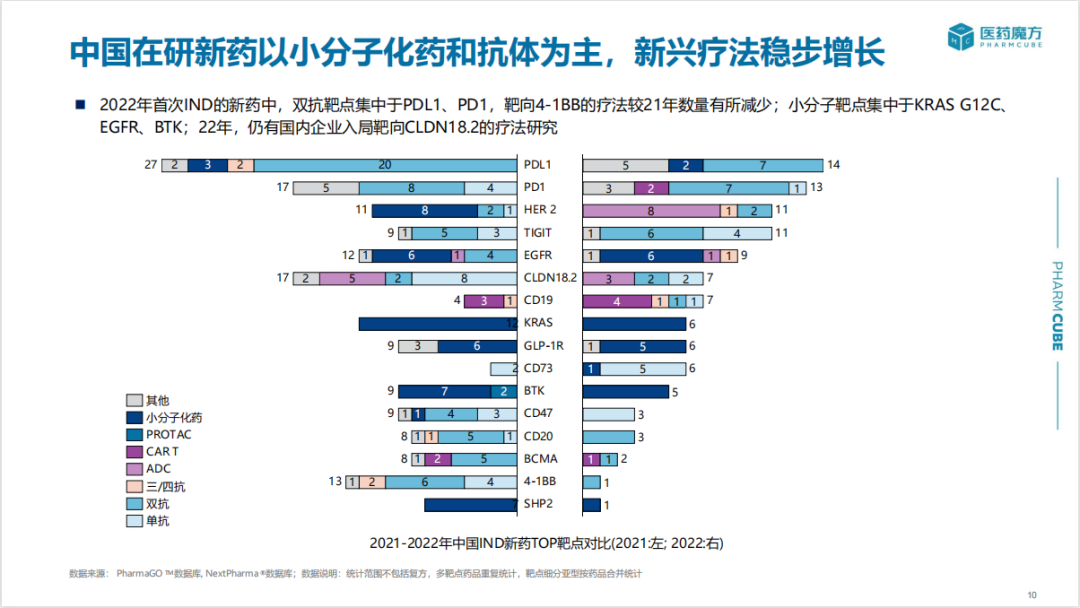

2022年首次IND新药中,小分子靶点主要集中于KRAS G12C、EGFR、BTK,双抗涉及最多的靶点包括PDL1、PD1、TIGIT。另外仍有企业布局CLDN18.2。截止目前,国内已有7款靶向CLDN18.2候选药物(包括ADC、单/双抗)实现海外授权。

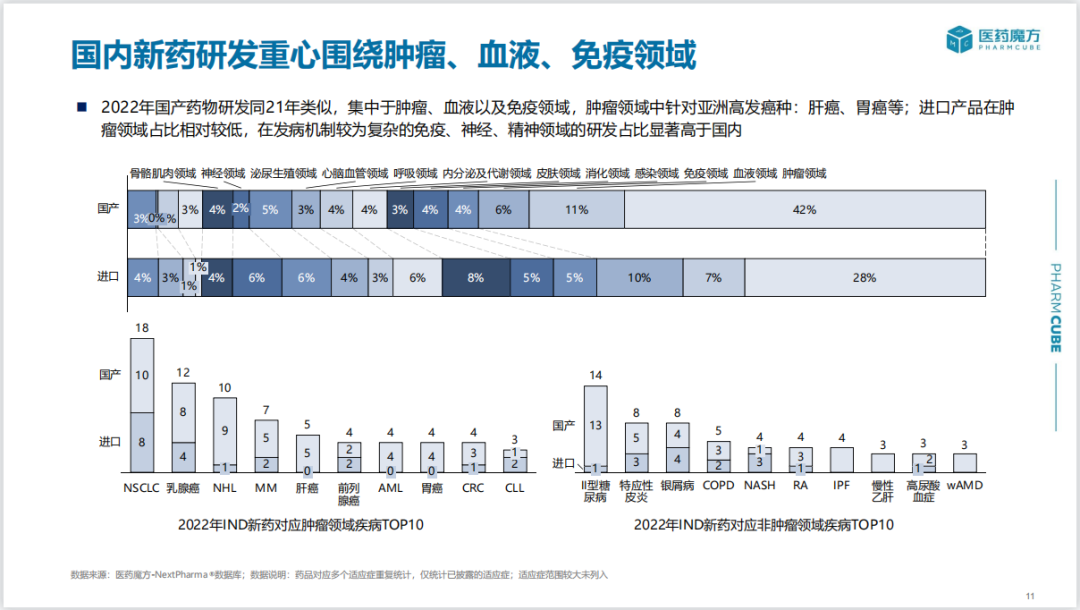

2022年国产新药IND申报主要集中于肿瘤、血液以及免疫领域,其中肿瘤多针对亚洲高发癌种肺癌、乳腺癌、肝癌、胃癌等;进口候选药物在肿瘤领域占比相对较低,在发病机制更为复杂的免疫、神经/精神疾病领域的申报数量占比显著高于国产。

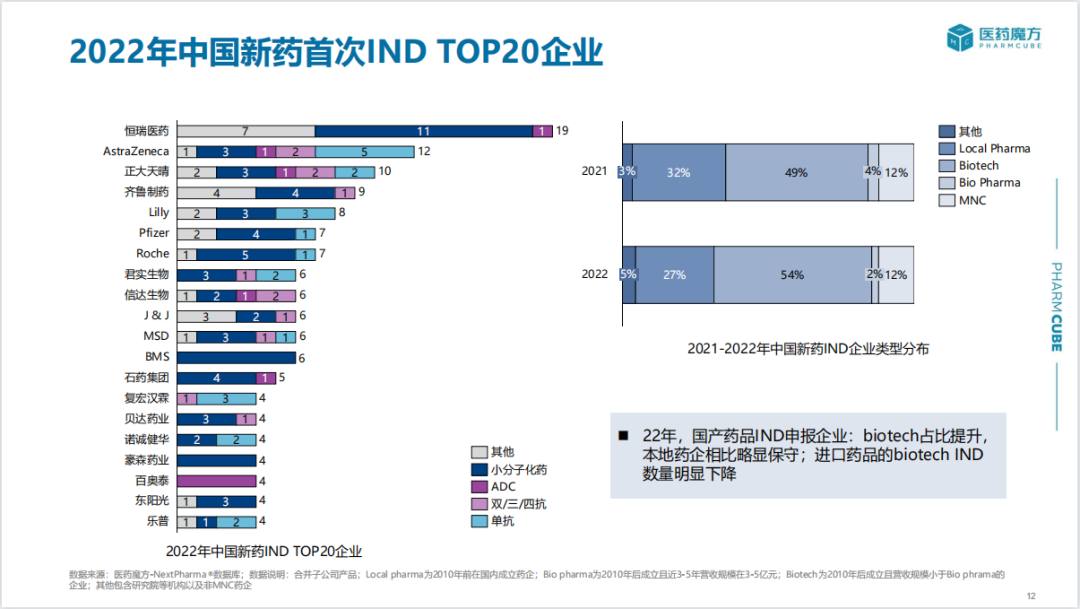

2022年,IND申报数量TOP10本土药企分别为恒瑞医药、正大天晴、齐鲁制药、君实生物、信达生物、石药集团、复宏汉霖、贝达药业、诺诚健华、豪森药业;进口药品IND申报主要集中于阿斯利康、礼来、辉瑞、罗氏、强生等跨国制药巨头。

新药临床试验进展分析

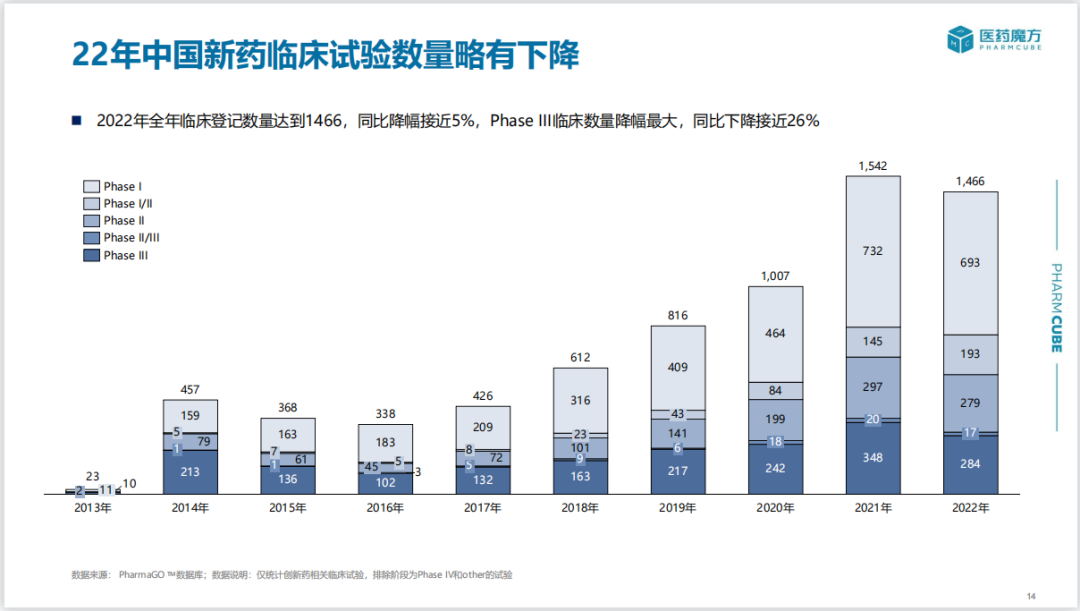

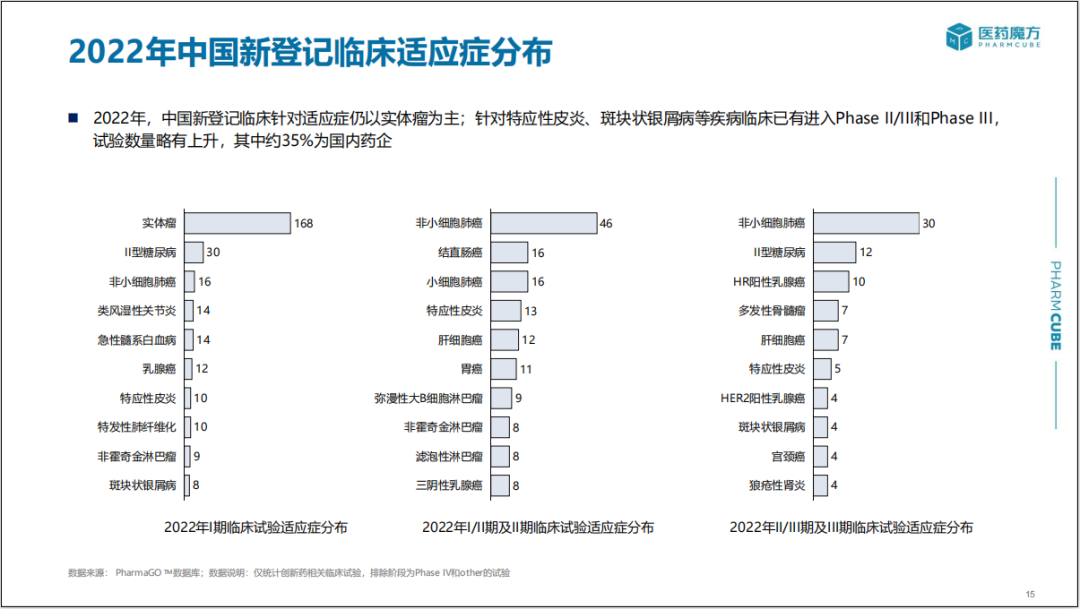

2022年中国全年新登记临床数量达到1466项,同比下降5%;III期临床试验登记数量降幅最大,同比下降近26%,适应症仍以肿瘤和自免疾病为主。

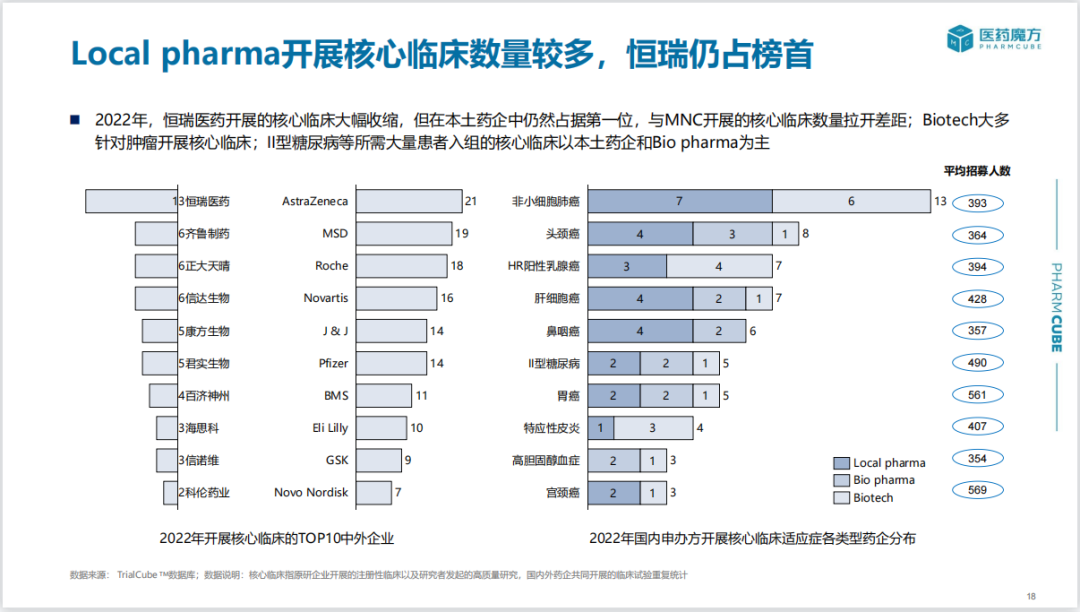

2022年,本土药企开展的核心临床试验数量相较于MNC仍有一定差距。适应症方面,Biotech大多针对肿瘤开展核心临床。2型糖尿病等慢性疾病临床试验入组患者较多,仍以传统大药企和Bio pharma为主。

新药NDA申报分析

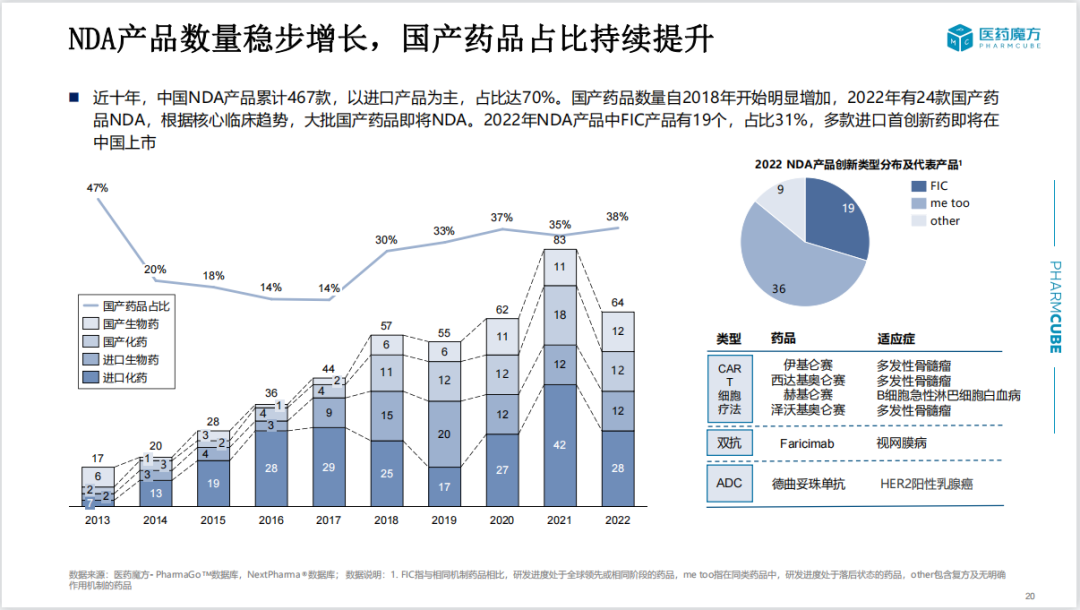

2022年国内共有64款新药递交了上市申请(NDA),其中国产新药占比37.5%(24个)。First in class产品共19个,占比31%。根据核心临床试验趋势,预计大批国产新药即将NDA。

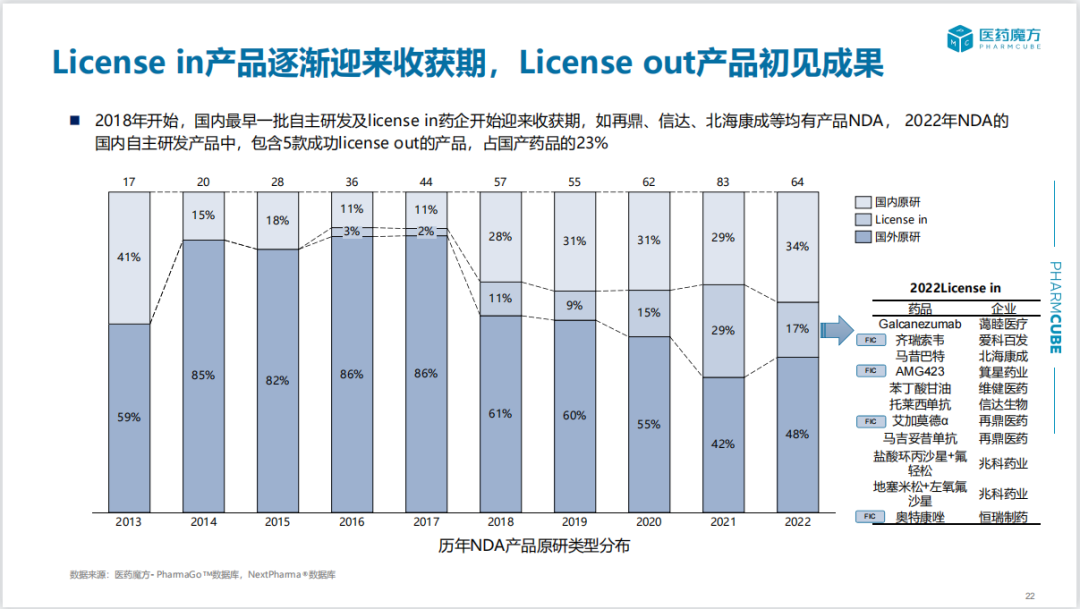

2018年开始,国内最早一批通过自主研发及license in模式引进产品的药企逐渐迎来收获期,如再鼎、信达、北海康成等企业均有产品NDA。2022年递交NDA的国内自主研发新药中,有5款已成功实现license out,占比21%。

近10年NDA产品中,license in模式的产品有58个,目前成功上市34款。从license in到批准上市用时约为3年。由此可见,通过license in模式,国外新药在国内开展桥接临床或参与国际多中心临床的模式能够缩短开发周期,使产品加速上市。

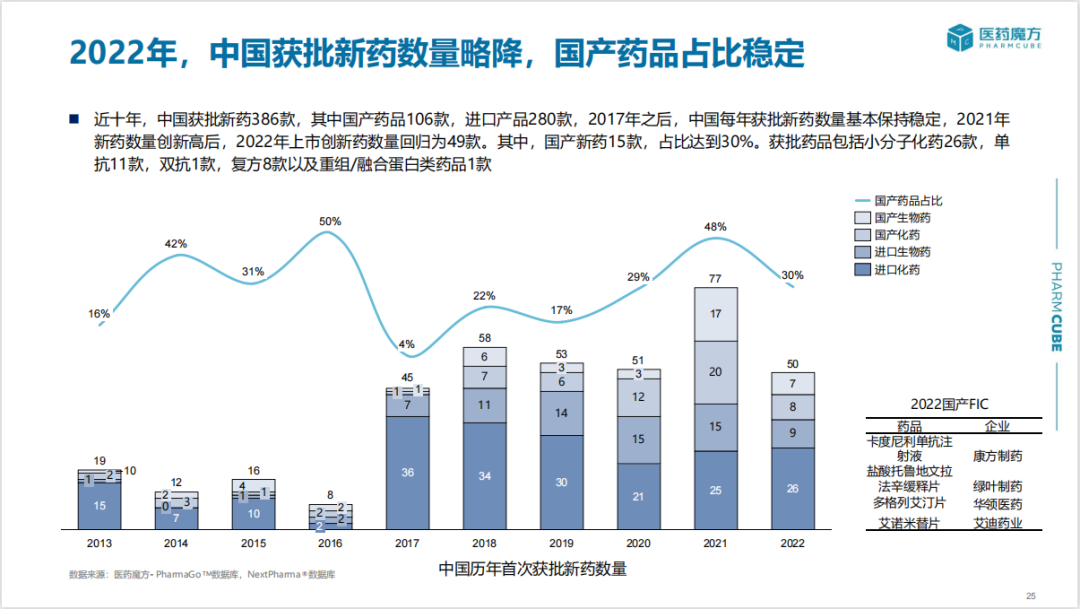

自2021年新药获批数量创新高后,2022年国内上市创新药数量回归为49款。其中,国产新药15款,占比达到30%。从药物类型上看,获批的小分子化药共26款,单抗11款,双抗1款,复方制剂8款,重组/融合蛋白类药品1款。

随着中国本土创新药企的崛起,全球首发在中国的创新药占比持续提高。2022年,全球首次上市创新药共71款,其中13款在中国实现全球首批(7款为抗肿瘤药),占比达到21%,同时,更多的进口创新药紧随美国/日本之后在中国上市,滞后时长缩短至5年内。

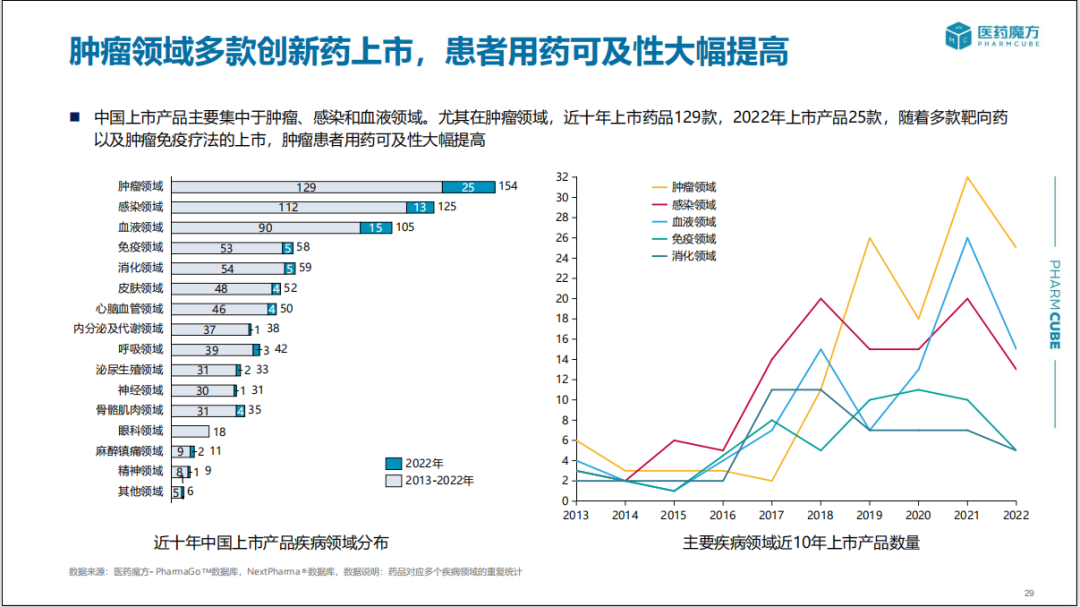

中国上市产品主要集中于肿瘤、感染和血液疾病领域。尤其在肿瘤领域,近十年共上市了129款新药,2022年上市了25款,随着多款靶向药以及肿瘤免疫疗法的上市,肿瘤患者用药选择大幅增加。

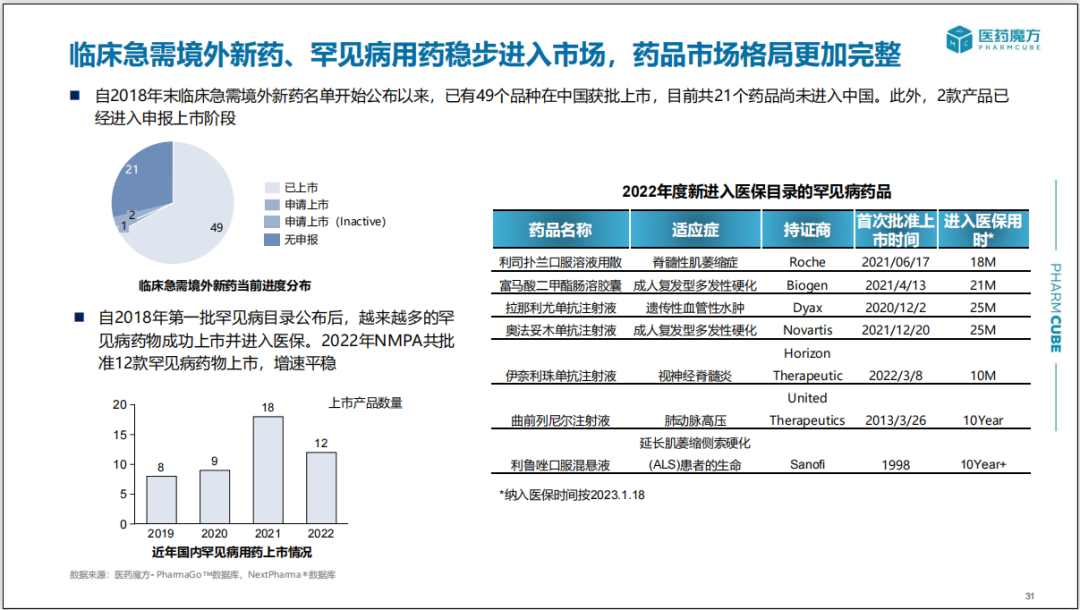

自2018年末临床急需境外新药名单公布以来,已有49个品种在中国获批上市,并有多款罕见病新药被纳入医保目录。

总结

整体而言,2022年国内创新药无论是IND申报、NDA申报还是临床试验开展,数量较2021年均有所回落,这主要受到疫情以及资本周期调整的影响。目前,中国在研产品仍以跟随式创新为主,面对国内愈加激烈的竞争,部分本土药企已经通过license out或者自建团队的方式布局海外市场,相信在不远的未来,具有全球竞争力的自主研发新药将大量涌现。

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。