制药巨头“围猎”炎症性肠病

来源:医药魔方 2024-07-19 11:31

IBD的研发竞争故事一直由制药巨头主导叙写。强生、艾伯维、武田等是最早一批吃到螃蟹的玩家,旗下产品英夫利昔单抗、阿达木单抗、乌司奴单抗等验证了TNF-α、IL-12、α4β7等靶点的成药价值。

溃疡性结肠炎(UC)和克罗恩病(CD)是IBD最主要的两种类型。由于病因不明,缺乏确证的最具说服力的致病机理,IBD当前还是无法彻底根治的疾病。而且这类疾病复发率极高,大多患者在接受治疗后会出现复发或者耐药,用药周期很长,甚至需要终身使用,才能控制病情。

IBD之所以成为制药巨头们业务布局的标配,核心原因就在于庞大的IBD患者群体以及建立在慢病长期用药特性上的市场想象空间。

目前,全球约有600万-800万IBD患者[1,2]。据Transparency Market Research预测,随着发病率的快速增长,到2030年IBD市场规模将达到490亿美元。对于药企而言,IBD显然是一个有着极大耕耘空间并且容易诞生超级重磅炸弹药物的赛道,它们躬身入局也就不足为怪了。

细数获批用于治疗UC、CD的药物,年销售额数十亿美元以上的重磅产品屡见不鲜。当然,这其中大多数药物也覆盖有IBD之外的更多自身免疫疾病适应症,但IBD绝对是其销售增长的核心驱动力。

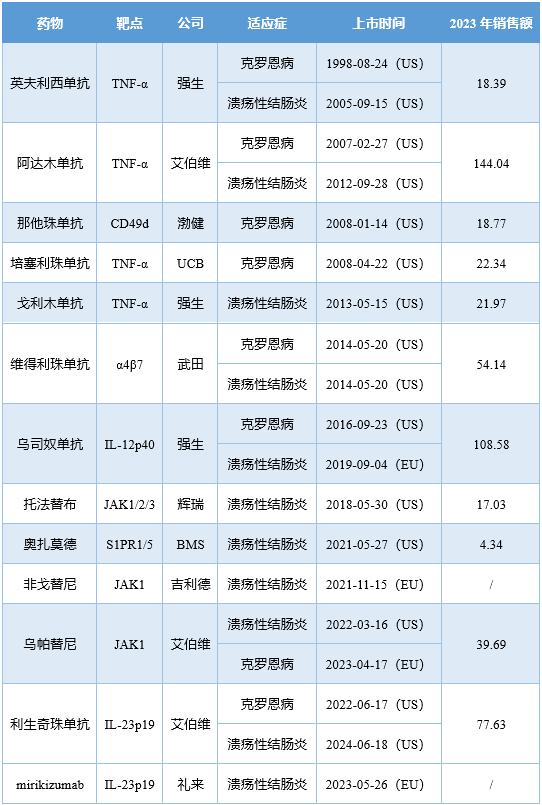

获批IBD适应症的靶向药物(亿美元)

注:维得利珠单抗的销售额为自然年收入。

IBD的研发竞争故事一直由制药巨头主导叙写。强生、艾伯维、武田等是最早一批吃到螃蟹的玩家,旗下产品英夫利昔单抗、阿达木单抗、乌司奴单抗、维得利珠单抗、乌帕替尼、利生奇珠单抗等验证了TNF-α、IL-12、α4β7、JAK、IL-23p19等靶点的成药价值,也都取得了不俗的销售业绩。当老一代实力玩家在IBD赛道筑起高高的竞争壁垒,后入场的玩家们想要分一杯羹显然有不小的难度。

不过,随着专利期的到来,IBD领域推陈出新的机会出现在大家面前。曾经的药王Humira专利到期后已经黯然退出舞台中央,乌司奴单抗于去年9月跌下了专利悬崖,维得利珠单抗也同样徘徊在专利保护到期的边缘,将在未来两年内遭遇这一困境。乌帕替尼和利生奇珠单抗作为新生代力量的代表,已经领衔拉开了IBD赛道新一轮竞赛的序幕。

专利断崖是机遇也是挑战,倒逼着巨头们慎重考虑着各自的出路,也衍生出激烈的角逐。从靶点选择来看,主要可以分为两大阵营,一类是大胆尝试新兴靶点,错位竞争;另一类则聚焦成熟靶点做创新,穷尽其临床价值。

新兴靶点虽然存在不确定性,但如果作用机理足够有说服力,开启一段更闪亮的篇章也不是没有可能。随着病理学研究的深入,与IBD相关的特异性靶点逐渐浮出水面。比如TL1A,它是TNF家族成员之一,通过结合其功能性受体DR3来转导下游信号参与免疫调节,维持肠道稳态。不过,TL1A/DR3信号系统若是过表达就会导致肠道粘膜炎症产生,促进慢性炎症、纤维化反应的发展和维持[3-4]。

TL1A清晰的作用机理吸引了不少巨头的目光。默沙东、罗氏、艾伯维都不约而同地通过收购进场。未曾在该领域有过笔墨的默沙东嗅觉十分敏锐,在2023年4月挥斥108亿美元大手笔收购Prometheus Biosciences,收获了一款已经进入III期临床阶段的TL1A抗体PRA023,一跃成为该靶点进展最快的选手;时隔半年,同样之前未染指过IBD业务的罗氏也以72.5亿美元收购了Telavant,获得了TL1A抗体RVT-3101(II期临床阶段),填补了这一业务上的空缺。

艾伯维在新靶点的布局上也没有缺席,今年6月果断出资1.5亿美元首付款和近期里程碑付款,引进明济生物的临床前TL1A单抗FG-M701。据公开介绍,相较于第一代TL1A抗体,FG-M701经过独特的工程化改造,具有潜在的成为同类最佳的功能特性,有望为IBD治疗带来更佳的疗效并减少用药频率。

除此以外,CMKLR1、NLRX1、TREM1等新靶标也成为IBD项目交易的焦点,成为License out标的。

专注于经过验证的成熟靶点则是一种稳妥的布局策略,但珠玉在前,能否超越前辈也考验着企业的战略规划。在这一点上,不同企业已经给出不同的解题思路。这其中,有一个明显的趋势就是大家更加注重用药的依从性和便利性,着眼于从注射型生物制剂向口服小分子药物的演变。

比如,礼来本次收购Morphic Therapeutics获得了一款口服小分子α4β7抑制剂MORF-057,同靶点抗体维得利珠单抗已经在IBD领域留下浓墨重彩的一笔;再往前追溯,BMS、辉瑞都围绕JAK1、TYK2、S1PR等靶点,启动了针对IBD适应症的小分子药物临床开发计划。

这次为何是α4β7?

在IBD领域,开发出一款疗效和安全性俱佳的小分子药物并不是一件容易事。虽说此前JAK抑制剂托法替布、非戈替尼、乌帕替尼以及S1PR调节剂奥扎莫德已经被批准上市用于治疗IBD,但奥扎莫德对比其他药物疗效欠缺,而萦绕在JAK抑制剂头上的安全性阴影也并未消散。因此,小分子药物仍然是后来者在IBD领域冲破突围的重要切入口。

虽然具体病因不明,但多项研究表明,IBD本质上还是由于免疫异常导致的慢性肠道炎症疾病[5]。而肠道组织免疫功能的失控则是因为T细胞向肠道的过度迁移,这其中,α4β7整合素会控制T细胞特异性迁移至肠道[6]。

也就是说,如果切断α4β7整合素与肠道组织受体结合这条路,就会阻止T细胞迁移至肠道,进而减少肠道组织的炎症性破坏。同时,由于α4β7整合素主要分布于聚焦在肠道的T细胞群中,并不影响全身的免疫调控,可以实现更强的肠道特异性应答。因此,α4β7被认为是IBD药物研发的关键靶点。

实际来看,α4β7抑制剂确实凭借不错的疗效和安全性数据在IBD领域树立了极强的存在感。维得利珠单抗是全球首款获批上市的靶向α4β7的人源化单克隆抗体。不同于其他“身兼数职”的IBD治疗药物,维得利珠单抗仅获批用于UC和CD两个适应症,属于专职IBD药物,而在与阿达木单抗的UC适应症头对头较量中也占了上风,自上市以来累计创收超过241亿美元。

这也是吸引礼来坚定不移进军靶向α4β7小分子药物的重要原因。回到礼来本次收购的对象--Morphic Therapeutics,其实也与维得利珠单抗有着千丝万缕的联系。

Morphic Therapeutics的创始人是Timothy Springer教授,而维得利珠单抗就是由他一手打造出来的。Timothy Springer教授于1993年创办了LeukoSite,并成功发现了维得利珠单抗。1999年,LeukoSite被Millennium收购;到了2008年,武田以88亿美元收购了Millennium。辗转多次,维得利珠单抗最终进入武田口袋,并于2014年在美国上市。

虽说英雄不论出处,但若有如此可靠的先辈坐镇,或多或少可以增添礼来对于这个项目价值兑现的信心。

2023年4月,Morpic公布MORF-057(100mg,每日2次)治疗中重度UC的II期EMERALD-1研究(n=35)结果显示,患者接受12周的诱导期治疗后,Robarts组织病理学指数(RHI)评分显著下降(-6.4分,P=0.002),临床缓解率以及临床应答率分别为25.7%、45.7%。

横向对比来看,MORF-057疗效数据似乎并没有展现出赶超的趋势。维得利珠单抗此前II期临床研究显示,治疗6周时0.5mg/kg、2.0mg/kg剂量组临床缓解率分别为33%、32%;而维得利珠单抗在头对头阿达木单抗的一项III期VARSITY研究中,治疗16周时,临床缓解率(26.6% vs. 21.2%)、临床应答率(67.1% vs. 45.9%)也有着更佳的疗效表现。

由此可见,要想翻越维得利珠单抗这座高山,MORF-057还有一段很长的路程要走。MORF-057究竟能不能给礼来带来惊喜,需待样本量更大的III期研究结果来揭晓。

总结

从各类新靶点的大胆押注,到经典靶点的剂型优化,越来越多制药巨头抢滩布局IBD赛道,竞争之势愈演愈烈。不过,挑战与机遇往往并存,尤其在昔日自免领域的大单品因专利悬崖即将落下帷幕大背景下,整个IBD领域的竞争格局正酝酿着新一轮洗牌。这对于有实力的后来者而言,也是抢占市场的好时机。

参考资料:

[1]Doi:10.1111/jgh.14872.

[2]Doi:10.1038/s41575-020-00360-x.

[3]Doi:10.3389/fimmu.2022.891328.

[4]Doi:10.1080/1744666X.2022.2074401.

[5]Guan Q.J Immunol Res.2019 Dec 1;2019:7247238.

[6]Coskun M,et al.Trends Pharmacol Sci.2017 Feb;38(2):127-142.

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。