80亿美元收购Merus,Genmab的转型大棋局

来源:医药魔方 2025-10-05 14:03

9月29日一早,Genmab收购Merus的传闻便开始在业内流传,而到了下午,这一重磅交易便正式官宣。

9月29日一早,Genmab收购Merus的传闻便开始在业内流传,而到了下午,这一重磅交易便正式官宣。

Merus是一家专注开发双抗药物的荷兰生物技术公司,这起并购不仅是Genmab迄今为止开展的金额最高的一笔交易,也是双抗领域诞生的规模最大的交易。

双抗领域公司并购金额TOP10(亿美元)

来源:医药魔方NextPharma数据库医药交易模块

交易的背后也显露出Genmab公司战略的根本性转变。曾经的“产品授权之王”正在向全资运营模式的综合性BioPharma转型,而收购Merus正是这一宏大转型棋局中的关键一步。

来源:Genmab并购说明PPT

Merus凭什么值80亿美元?

在巨额并购交易面前,市场最关心的问题显然是——Genmab为何愿意支付80亿美元吞并Merus?答案的核心在于该公司旗下的高潜力双抗药物Petosemtamab。

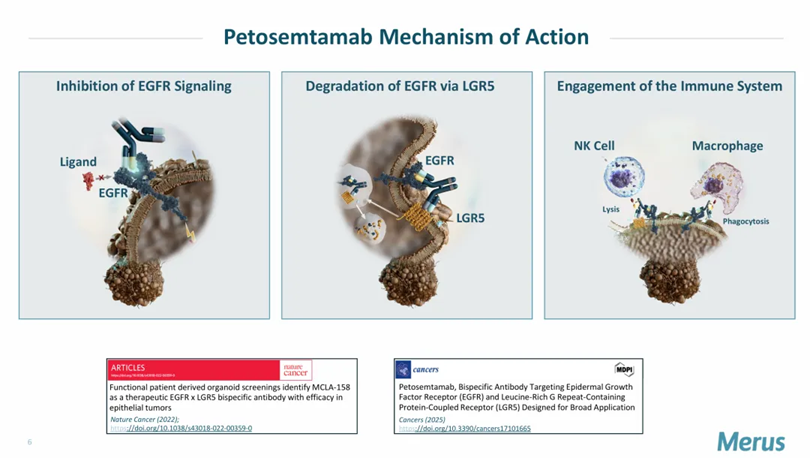

Petosemtamab的价值首先体现在其独特的设计理念上。该药物选择了LGR5和EGFR这一差异化的靶点组合,这在当前的双抗开发浪潮中是独树一帜的存在。

来源:Merus投资者PPT

LGR5(富含亮氨酸重复序列的G蛋白偶联受体5)是一类相对新颖的肿瘤干细胞生物标志物[1-3],在多种实体瘤中高表达,并且与患者的不良预后相关[4]。而EGFR(血管内皮生长因子受体)作为经典的抗肿瘤靶点,已经有多款药物(包括强生的EGFR/c-Met双抗)成功获批上市。通过巧妙的设计,Petosemtamab理论上可以实现更为精准且强效的肿瘤细胞识别和杀伤效果,降低对正常组织的毒性。

机制理论优势只是基础,真正支撑Petosemtamab高估值的核心因素是其在临床试验中展现出的令人瞩目的疗效数据。

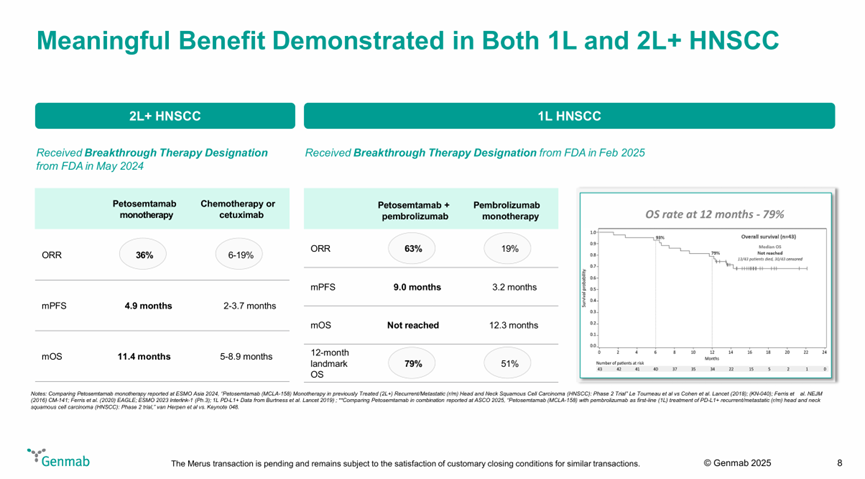

Petosemtamab作为三线治疗方案率先给出积极信号。在接受过铂类化疗和PD-(L)1药物治疗的头颈部鳞状细胞癌(HNSCC)患者中,Petosemtamab单药治疗的客观缓解率(ORR)达到36%,中位总生存期(OS)达到11.4个月[5],数字较传统化疗方案延长了一倍。

Petosemtamab作为一线治疗的表现更为突出。在针对PD-L1阳性HNSCC患者的II期研究中,Petosemtamab联合帕博利珠单抗作为一线治疗方案的ORR达到63%,OS达到12个月的患者比例高达79%,这些数据相比帕博利珠单抗单药方案都有显著提升[6]。

来源:Genmab并购说明PPT

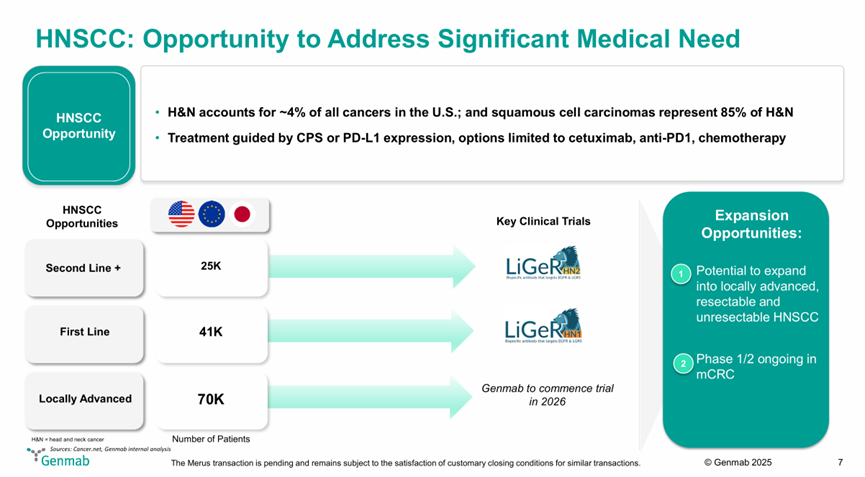

这些亮眼数据的临床意义不容小觑。头颈癌作为全球第六大常见癌症,每年新发病例超过89万例[7],而治疗选择却相对有限,特别是在复发转移阶段。当前的标准治疗方案主要依赖铂类化疗联合免疫检查点抑制剂,但总体预后仍然不佳,晚期头颈癌的5年生存率不足50%[8]。

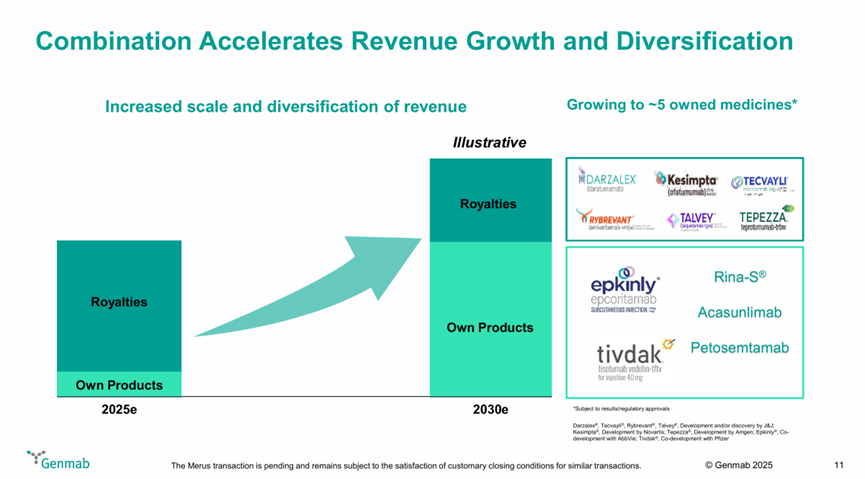

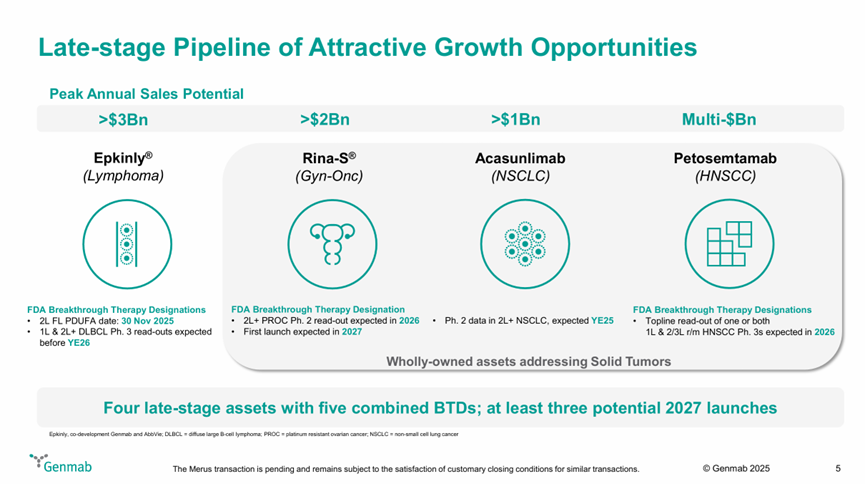

在这样的背景下,Petosemtamab的出现为这一临床需求提供了全新的解决方案。目前,该药物正在同时进行两项关键的III期临床试验,分别针对一线和二/三线头颈癌患者。按照Genmab的预期时间表,关键中期数据将于2026年公布,而Petosemtamab有望在2027年获批上市。

来源:Genmab并购说明PPT

对于这款药物的前景,Genmab总裁兼首席执行官Jan van de Winkel充满信心,他认为Petosemtamab“有可能成为头颈癌患者的变革性疗法”。从头颈癌庞大的患者规模和治疗现状痛点来看,Petosemtamab的年销售峰值很可能达到数十亿美元的规模,这也为80亿美元的收购价格提供了有力支撑。

真正具有创新力和临床价值的产品往往容易获得市场认可。资本市场早已应声而动,自Petosemtamab公布积极临床数据至收购落地前,Merus的股价已飙升66%,此次Genmab高额溢价收购更是说明了Petosemtamab的价值。

Genmab的转型之路

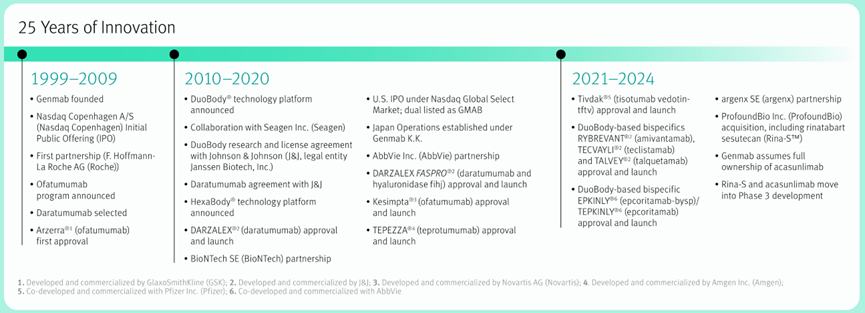

Genmab此次收购的意义远非简单的资产扩充,而是其整体发展战略深度转型的关键一环。要理解这笔收购的深层意义,需要先回顾Genmab的前半生。

来源:Genmab 2024年年报

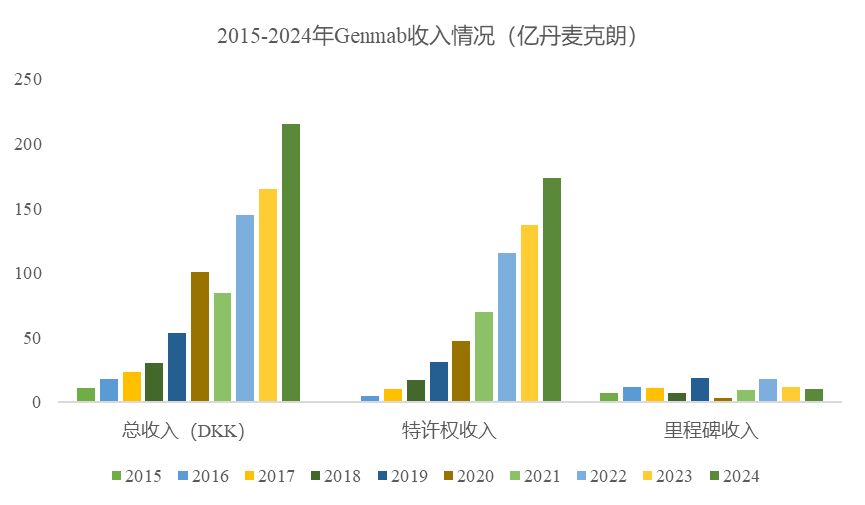

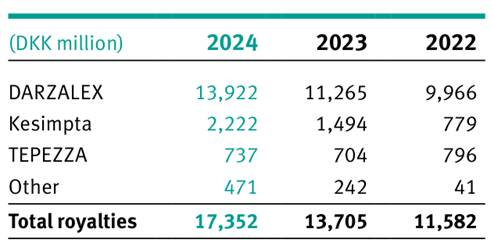

在相当长的时间里,Genmab一直采用着简单而典型的商业模式——专注于早期研发,然后将产品授权给大型制药公司,收取里程碑付款和特许权使用费。这种运营模式在公司发展初期确实发挥了重要作用,特别是其与强生合作开发的Darzalex(达雷妥尤单抗)成为了多发性骨髓瘤领域的重磅产品,为Genmab带来了丰厚的特许权使用费收入。

数据来源:Genmab历年财报

然而,这种纯授权模式存在明显的局限性。首先,特许权使用费收入缺乏稳定性,高度依赖合作伙伴的商业化表现。其次,在授权模式下,Genmab无法完全掌控产品的商业化命运,限制了价值获取的最大化。最重要的是,缺乏自主商业化能力使得公司难以突破发展瓶颈,成长为真正意义上的制药巨头。

从Genmab历年的财务数据中,我们可以清晰地看到这种模式的风险所在。Genmab的收入结构长期过度依赖Darzalex的特许权使用费,而其它授权产品的贡献相对微弱。这种单一产品依赖的风险在于,一旦核心产品面临激烈竞争或专利到期,公司的收入将出现断崖式下跌,对整体经营造成重大冲击。

来源:Genmab 2024年年报

认识到这一问题后,Genmab管理层开始重新审视公司的发展战略。2021年,Genmab的转型步伐正式启动,先后选择了Tivdak(维替索妥尤单抗)和Epkinly(艾可瑞妥单抗)进行商业化试水,开始构建自己的销售团队并培养市场准入能力,积累商业化运营经验。

这一战略调整的效果很快显现。2024年,Genmab的总营收增长了31%,其中产品销售收入暴增3倍。虽然特许权使用费仍然是其主要收入来源,但产品销售收入的快速增长证明了Genmab在商业化能力建设方面的显著成效。

2024年对于Genmab而言,还有另一个重要的里程碑意义——公司正式开启了并购战略,标志着其向全资运营模式转型的决心和行动力。在Merus之前,普方生物成为了Genmab的第一个战略收购目标。通过投入18亿美元,Genmab不仅获得了普方生物的ADC技术平台,并获得了卵巢癌领域的明星FRα ADC药物Rinatabart sesutecan。

经过普方生物和Merus的两笔并购交易,Genmab迅速完成了ADC和双抗两大前沿技术平台的战略布局,同时拥有了数个高潜力的管线资产。结合其自身在单抗药物开发方面的深厚积累,Genmab现在已经拥有了覆盖抗体药物全谱的技术平台,研发实力再次实现质的提升。

来源:Genmab并购说明PPT

这种通过战略性并购快速实现技术平台整合的策略,体现了Genmab管理层的战略远见和执行魄力。相比于从零开始搭建技术平台,收购成熟的技术公司虽然成本较高,但可以显著缩短研发周期,快速获得市场竞争优势。

从更宏观的角度来看,Genmab的这笔收购将显著改变双抗领域的竞争格局。作为拥有丰富抗体开发经验和强大资金实力的公司,Genmab的入局将加速双抗技术的产业化进程,同时也会推动其它大型制药公司加大在这一领域的投入。这也意味着,在双抗领域多元布局的国内创新药企也将持续迎来更多创新成果兑现的窗口期。

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。