同靶点新药开发,为什么要争全球前三?

来源:医药魔方 2023-06-09 17:04

近日,阿斯利康宣布终止IL-23抗体候选药物brazikumab开发,主要是由于全球性疫情影响导致brazikumab的开发进度被迫延缓,以及市场竞争格局的不断变化。

近日,阿斯利康宣布终止IL-23抗体候选药物brazikumab开发,主要是由于全球性疫情影响导致brazikumab的开发进度被迫延缓,以及市场竞争格局的不断变化。

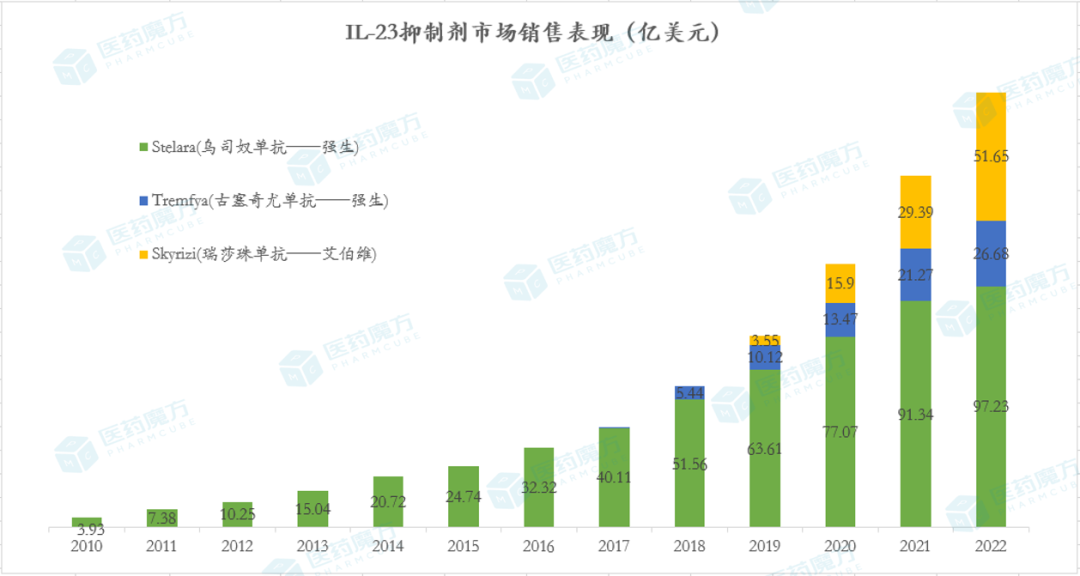

IL-23是自免领域的经典靶点,与TNF-α、IL-17A共同勾画出自免赛道的竞争版图。近年来,IL-23与IL-17抑制剂之间有些明争暗斗,但由于自免市场足够大,二者也算是和气生财。相比而言,IL-23同靶点药物之间的竞争要激烈得多,既有乌司奴单抗(强生)这样的百亿老产品树大根深,又有古塞奇尤单抗(强生)和瑞莎珠单抗(艾伯维)这样的新产品青出于蓝,另外还有mirikizumab(礼来)蓄势待发。强敌环伺之下,阿斯利康终止自己的IL-23项目也在情理之中。

来源:公司财报、医药魔方

无独有偶,类似的例子也发生在近期热门的RSV赛道上。在GSK、辉瑞、Moderna进度领先的情况下,强生于今年3月29日宣布放弃RSV成人疫苗项目并终止正在开展的III期研究。事实上,在宣布退出这一赛道之前,强生已经布局了超10款RSV疫苗/小分子药物。对于前期已经投入巨大财力、物力、人力的业务方向,因为市场竞争的原因不得不中途投子认输,让我们感受到新药研发商业风险的残酷。

为什么全球前三很重要?

为什么制药企业非常看重产品开发的进度?是因为这关系到企业抢占市场份额的速度,关系到企业能否实现成本和收益的平衡。通过观察其他热门赛道/靶点已上市产品的销售表现,我们很容易得到这样一个结论:挤进前3名的产品通常可以瓜分70%以上的市场份额,而其他的fallow产品只能竞争残余不多的市场蛋糕。

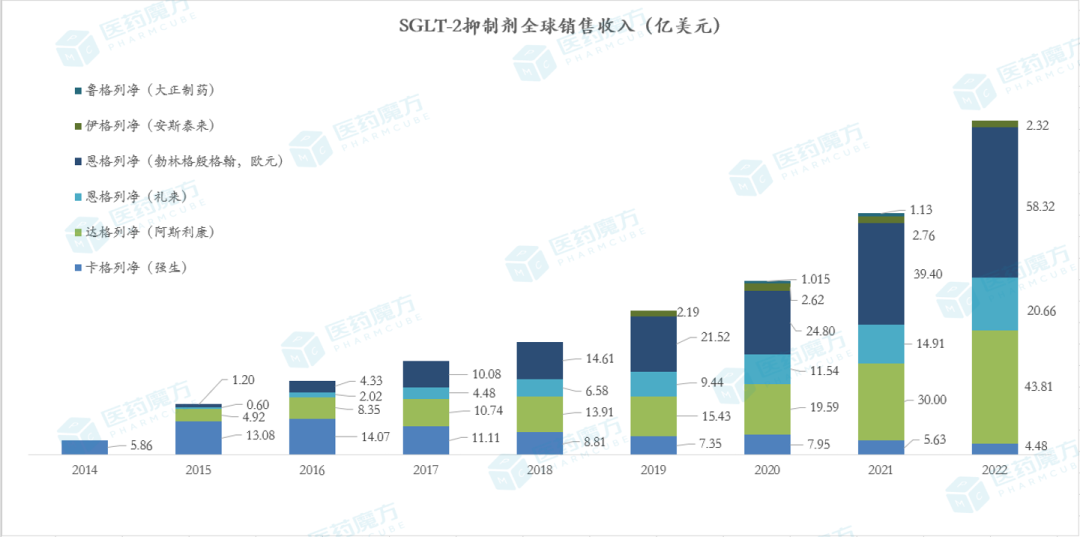

以PARP抑制剂为例,全球已有6款新药上市,市场规模约50亿美元,但奥拉帕利和尼拉帕利两款产品占据了97%的市场份额;CDK4/6抑制剂也有相同的境遇,虽然有5款产品获批上市,不过市场也是被先发者哌柏西利(辉瑞)、瑞波西利(诺华)、阿贝西利(礼来)3款产品瓜分殆尽;明星降糖靶点SGLT-2的全球上市产品多达11款,然而市场份额依然集中在最早上市的3款产品中。

来源:公司财报、医药魔方

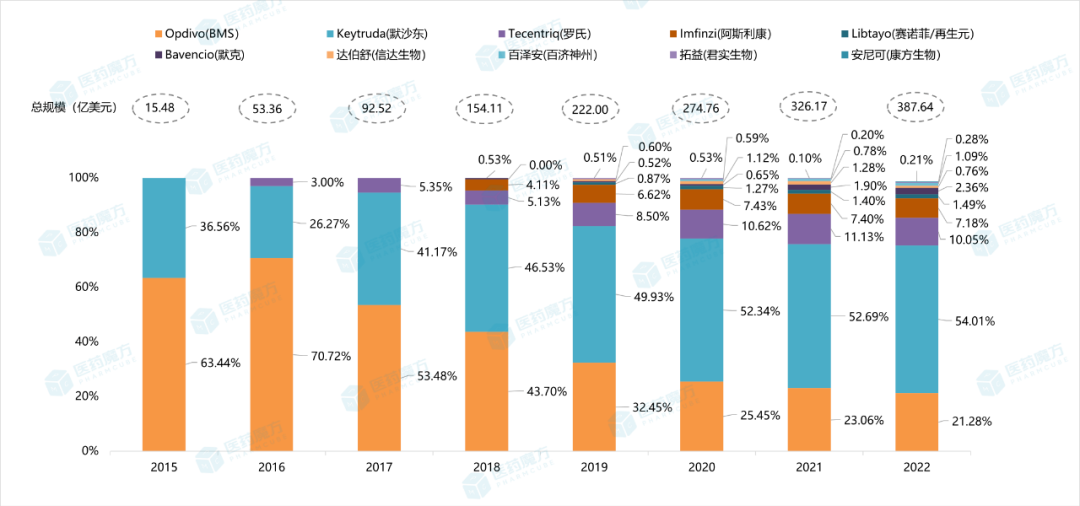

再拿商业化竞争最激烈的PD-(L)1产品来说,在2022年的387.63亿美元市场蛋糕中,K药(默沙东)、O药(BMS)、T药(罗氏)、I药(阿斯利康)4款产品以92.5%的占比近乎垄断了市场,而另外18款me too产品仅占据7.5%的份额。

来源:公司财报、医药魔方

以上种种可以看出,对于同靶点的fast follow产品,要做到全球前三才有可能获得足够的商业回报。相反地,如果企业在预期的时间内未如期达成进度,那么就有可能面临被其他竞品抢走市场的情况。

当然,产品能否在市场上占据较大的市场份额,一方面与推进速度有关,另一方面,也与企业手握的资源和商业化推广能力相关。

中国创新药开发已经与全球接轨,也被纳入了全球竞争版图。制药巨头拥有雄厚的资金及丰富的临床和后期开发资源,更有机会将产品做大做强。对于国内Biotech来说,借助制药巨头的力量以最快的速度将产品推向全球会是很好的出路。

考虑到全球的市场竞争态势,制药巨头在引进项目时也会考虑开发进度靠前的品种,这也为license out提供了机会。礼新医药LM-302能被美国Turning Point公司看重,之后又被纳入BMS管线就是因为该产品是全球开发进度处于第一梯队的CLDN 18.2 抗体偶联药物(ADC);其LM-305能被阿斯利康看中也是因为该产品是全球首个靶向GPRC5D的ADC;而默沙东斥资超14亿美元引进科伦博泰TROP2 ADC也是由于该产品的开发进度处于全球第2,仅次于吉利德的戈沙妥珠单抗。

速度和效率是新药研发竞争的一个方面,会很大程度上决定市场竞争的成败。如果速度上不占优势,就需要在产品改良优化上寻找突破。

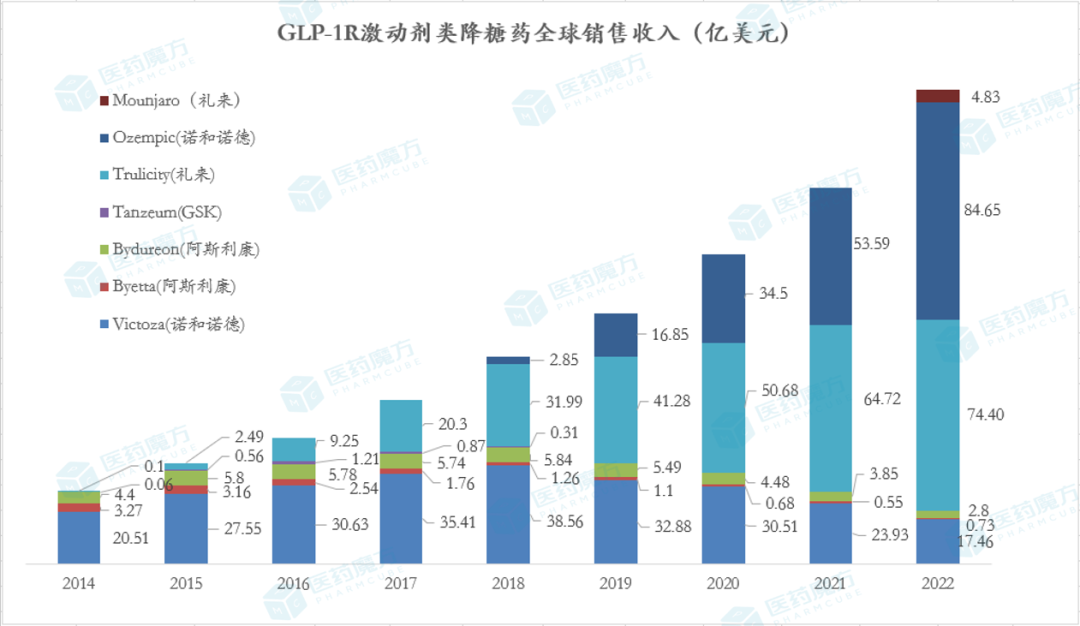

GLP-1药物便是一个me better推陈出新的例证。GLP-1R激动剂并非降糖药中的新事物,但是近两年几乎成为肿瘤免疫药物之后最热门的存在,也改写了糖尿病药物市场的格局,这是得益于诺和诺德和礼来两家公司不断开发me better产品。

诺和诺德在已有品种利拉鲁肽基础上,开发了新一代产品司美格鲁肽,不仅降糖减重效果显著提升,患者用药频率也从每日1次延长至每周1次;此外,在皮下注射剂型的基础上,诺和诺德进一步开发出了司美格鲁肽口服片剂。在降糖和减重两大适应症上的成功使司美格鲁肽被封为“神药”。礼来在已有产品度拉糖肽的基础上,进一步开发出了GIPR/GLP-1R双激动剂Mounjaro(替尔泊肽),这款产品同样在降糖和减重方面显现出巨大潜力。

来源:公司财报、医药魔方

百济神州泽布替尼则是另外一个维度的故事。虽不是前3家上市的BTK抑制剂,不过头对头PK伊布替尼治疗R/R CLL/SLL获得PFS优效性结果,为其后来者居上创造了契机。临床结果的优势已经反馈在销售业绩上,泽布替尼今年一季度实现2.1亿美元的销售收入,中国首款年销售额突破十亿美元的新药产品有望诞生。

不过,相比速度上可以实现肉眼可见的领先,想在临床开发中做出me better还是带有很大的不确定性。中国fast follow的项目大多数还是做成了me too,甚至是me worse,这也导致了“内卷”和资源的浪费。

无论是FDA对中国PD-1出海的“生死大考”,还是CDE出台的多项政策,亦或是资本市场回归理性后对企业估值的回落,都在直接或间接地提醒我们,扎堆和同质化竞争不可取。唯有疗效“更优”或者速度“更快”的产品和企业能够存活下来。

置身于整个行业尚处于周期里的寒冬,企业融资困难的大环境下,这或许是一个好的时机,能够使生物医药企业重新回归做药的“初心”以及重新评估公司的产品管线,将资源集中于最具潜力或进度最快产品的开发中,从而在“资本寒冬”中活下去。

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。