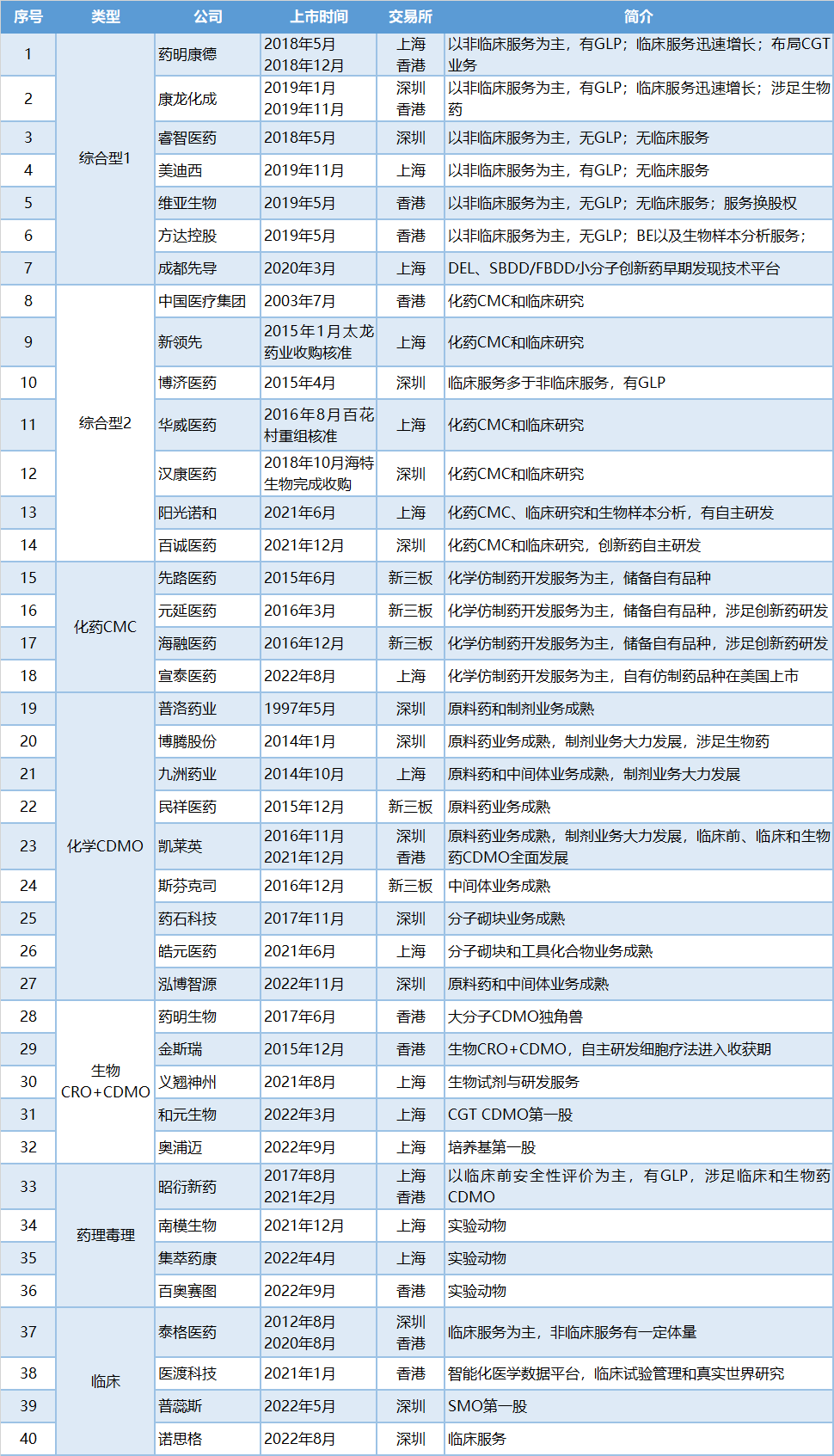

CRO最后盛宴?37家上市企业业务和财务数据对比

来源:医药魔方 2023-05-09 18:11

随着2022年底新冠疫情政策调整后人群大面积感染,国内也建立起了群体免疫屏障,从而宣告为期三年的新冠疫情终结。不久前WHO也宣布结束新冠病毒疫情全球公共卫生紧急状态。

随着2022年底新冠疫情政策调整后人群大面积感染,国内也建立起了群体免疫屏障,从而宣告为期三年的新冠疫情终结。不久前WHO也宣布结束新冠病毒疫情全球公共卫生紧急状态。为人类健康做出巨大贡献的生物医药行业,也经历着新的洗牌。CRO行业中有些公司获取了疫情红利,也在审慎规划后疫情时代的业务发展。有些则在疫情管控和资本寒冬的双重打击下,重整旗鼓,砥砺前行。

奥浦迈、宣泰医药、普蕊斯、诺思格以及泓博智源敲锣上市。六合宁远、澳斯康、迈百瑞、益诺思、澎立生物、诺康达也都提交上市申请。不过,有人欢喜有人愁。珈创生物、太美医疗都是二度折戟。百诺医药选择在新三板终止挂牌。宏韧生物的IPO之路也终止了。安徽万邦医药距离2022年10月获得上市委会议通过,已经过去半年多了,仍未见到提交注册,不知道究竟何故。

鉴于披露信息有限(或无法判断相关员工人数,或未披露净利润,或财务数据缺失年份较多),无法进行横向比较,以下几家CRO公司不纳入讨论,包括新领先、益诺思、澎立生物、中国医疗集团、民祥医药、普洛药业、汉康医药、珈创生物、太美医疗、宏韧生物以及医渡科技。

以下就简单整理了37家上市和准上市公司的2022年业绩,大家可以做横向比较,并分析各家公司在行业内所处位置。

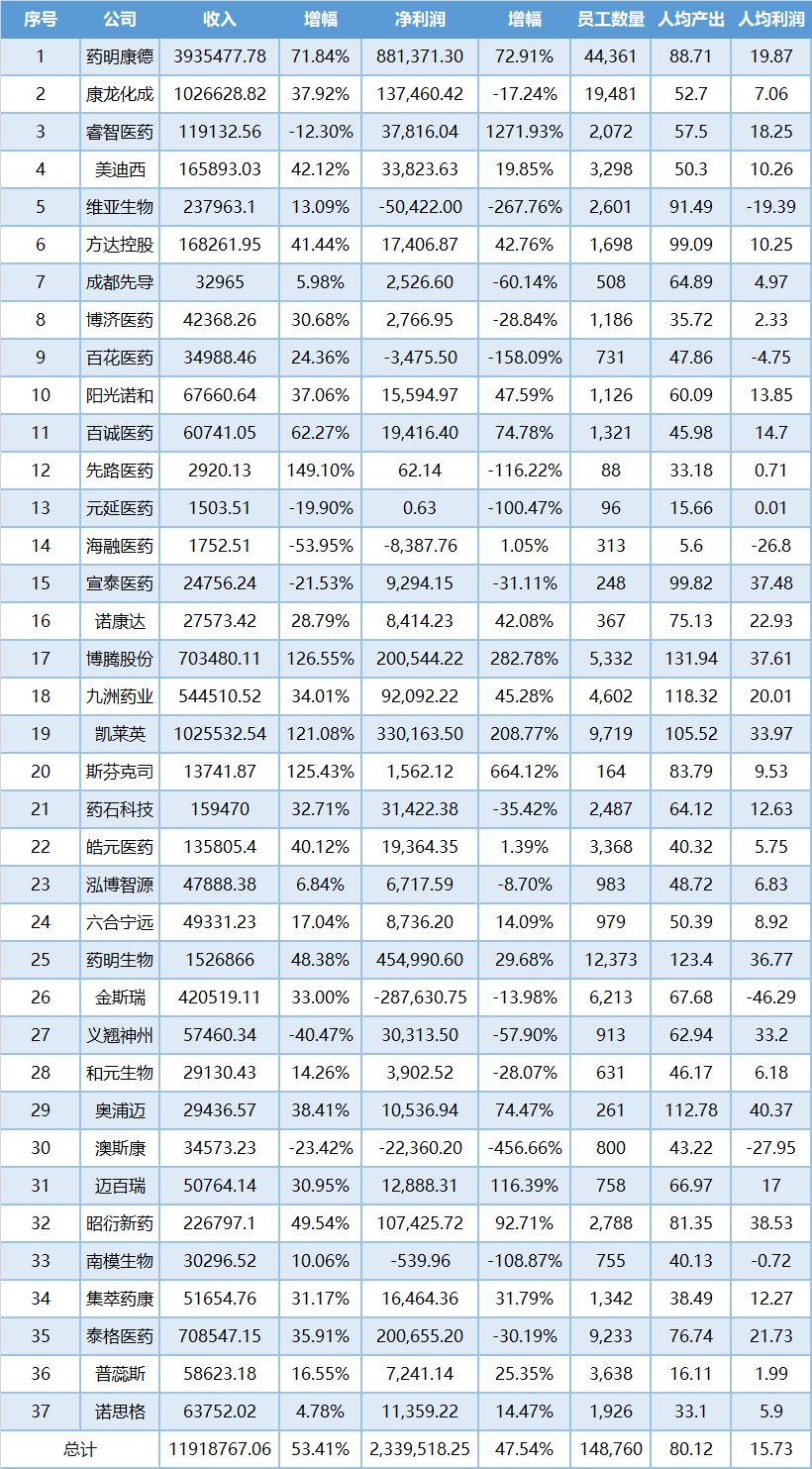

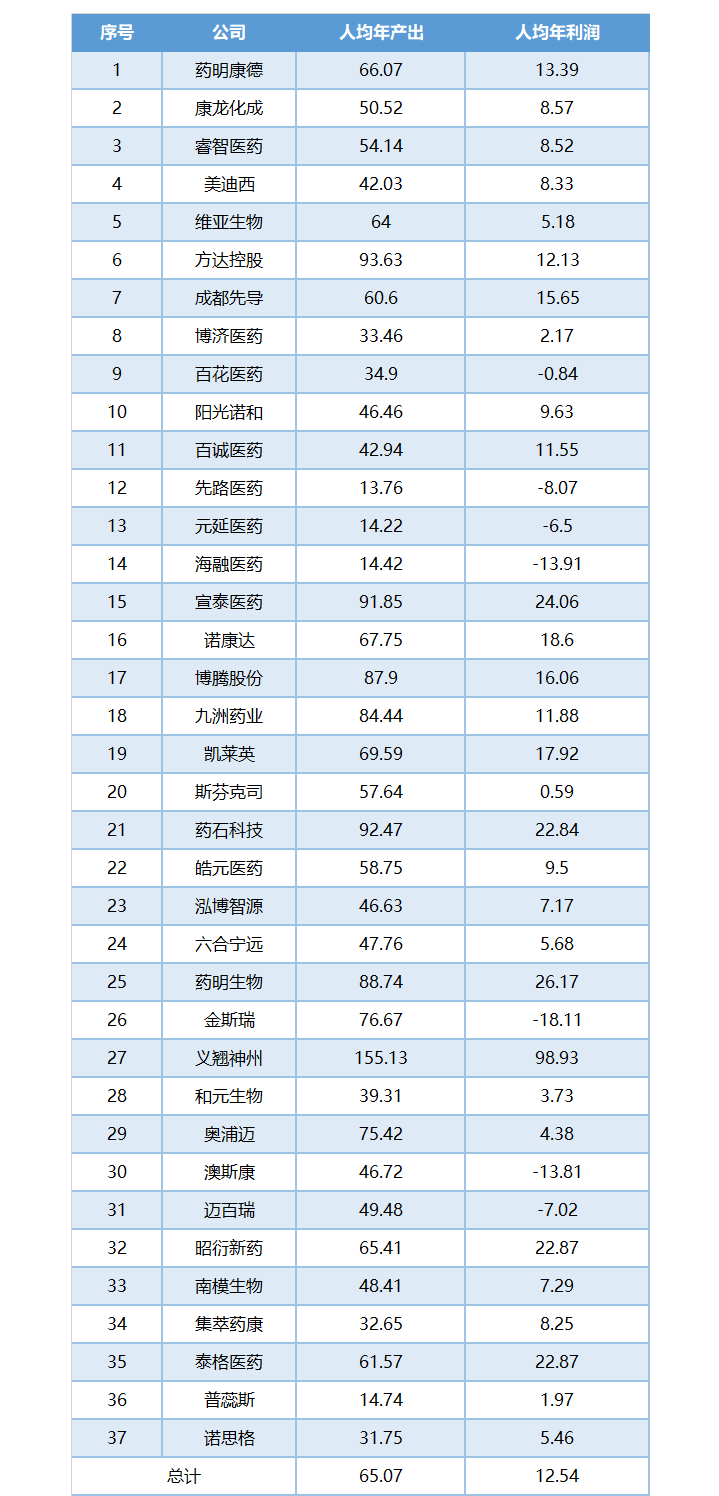

说明:1)员工单位:人;金额单位:万元人民币;2)数据全部来自各公司年报、招股说明书、公司公告和新闻;3)方达和金斯瑞财务数据以美元计,2018年到2022年分别按汇率6.6174,6.8985,6.8996,6.4512和6.7208折算为人民币;4)六合宁远、澳斯康和迈百瑞缺少2018年数据,因此人均指标是4年(2019年到2022年),而其他公司是5年(2018年到2022年);5)集萃药康、澳斯康、和元生物、普蕊斯等部分人数为估计或按当年6月份数据;

2018-2022年37家上市公司人均指标对比

(单位:万元)

药明系(药明康德+药明生物)进一步巩固行业老大地位,继续保持寡头姿态。各方面指标,无论是营业收入,还是净利润和人数,都占到37家上市公司总和的近一半。在全球CRO排行中稳居Top10,且已经超过Lonza。在全球生物医药圈子里发出强烈的中国声音。药明康德的营业收入在2021年跨过200亿元大关之后,继续跑步前行,逼近400亿。在2023年突破400亿毫无悬念。而药明生物也超过150亿元。鉴于大环境影响,已经如此庞大体量想要继续高速增长会面临更大挑战,但就目前看来,药明系仍然会保持较大增长势头。其中,DDSU由盛及衰的过程也反映了我国创新药研发从跟跑到源头创新的阵痛转型。

在药明系之后,康龙化成也成功突破百亿大关。虽然,凯莱英同样在2022年站上100亿,但康龙化成以微弱优势暂且保住行业老二地位。不过,在净利润上却出现下滑,被凯莱英超过。睿智化学收入下降,在剥离益生元业务以及小分子CDMO工厂后,利润由负转正。但是后发力如何始终令人发出疑问,尤其是人们看到其董事长和CEO的频繁更替。

美迪西的营收和人数都在迅速增长,而净利润增长略显迟钝。维亚在经过了2021年的大肆布局后,原本期待着在2022年大放光彩,可惜收入增长放缓,更要命的是净利润由盈转亏,公司给出的原因之一是市场波动导致孵化投资企业的股权公平值发生不利变动,以及新冠疫情反复。2023年,新冠疫情不复存在,而原本引以为傲的是EFS业务模式在资本寒冬之下成为拖累。

方达控股在2022年的收入和净利润保持40%以上的增速,而人员增长则不到30%,属于稳扎稳打。成都先导的发展受到很大阻力,收入增长乏力,而净利润则大幅萎缩。之前收购的Vernalis受限于2022年跨境交流障碍,整合后的协同效应尚未完全体现。

▌综合型2以及化药CMC

这类公司都以本土元素为主,正在努力由仿制药向创新药转型。从收入来看,已经从创新药研发市场中逐渐受益。华威是一家老牌CRO,虽然收入是正增长,但净利润却是负数。相比而言,得益于创新中药研发政策陆续出台,同为老牌CRO的博济实现中药研发全链条布局将会迎来新的增长点。新近上市的百诚和阳光诺和都布局了多个技术平台,也储备有创新药品种,2022年也都迎来了收入和净利润正增长,尤其是前者在高速增长,成为行业内新的榜样。宣泰一直坚持进军美国仿制药市场,目前有产品上市为公司带来收益。而诺康达从收入和利润来看是有实力的,此次二度冲刺上市不知道命运如何。新三板企业仍然是规模小。在MAH制度下储备自有品种,希望通过产品销售实现盈利。目前是在前期投入阶段,仍然处于转型阵痛期。

▌化学CDMO

总体来看,各家都保持良好增长势头。凯莱英和博腾都受到新冠订单的巨大利好,收入和净利润飞速提升。只是在后疫情时代,如何保持现有业绩,尤其是刚刚来到百亿俱乐部的凯莱英是否能守住胜利果实。九洲则稳步前行。主打业务同为分子砌块的药石和皓元体量基本相当,但都面临利润不佳的状况,前者有所倒退,而后者裹足不前。同样体量相当的泓博智源和六合宁远,增长都在放缓,尤其是前者的上市后第一份年报显然差强人意。

▌生物CRO+CDMO

药明生物依旧强大,只是没有之前那么疯狂了,尤其是净利润增长刚刚30%,相比以往是有点失望的。金斯瑞的业绩也是不错的,但是受到细胞疗法研发高额开支的拖累,净利润仍然为负数,到底何时才能成为利润助推器仍然是一个谜。

义翘神州在2022年业绩倒退是预料之中的,新冠疫情带来的收益是疯狂的也是一过性的。当然,这一波行情也给公司赚了很多钱了。和元生物已经完成了多个CGT药物的IND申报项目,处于细分赛道的领先位置。奥浦迈抓住机遇成为培养基第一股,业绩表现优秀。同样以培养基为主营业务的澳斯康还在为上市而奋斗,但由于康希诺的新冠疫苗大订单取消,2022年业绩大幅萎缩,能否成功IPO蒙上阴影。迈百瑞能否成为主打ADC的CDMO第一股同样值得关注。

▌药理毒理

昭衍新药稳当中国最大的GLP机构,无论是营业收入、净利润还是员工人数,始终第一,也一直处于增长快车道。经历了过去几年的价格疯涨的实验用猴终于开始回落了,对于有大量储备资源的昭衍新药来说,依然稳坐钓鱼台。同为实验动物企业,南模生物和集萃药康的增长都放缓了,都反映了创新药研发趋冷的现实,而百奥赛图则选择了向biotech转型之路。

类器官模型未来是动物实验的有力补充还是终极替代,也是业内的热点话题。

▌临床

泰格的临床CRO老大地位不可撼动。2022年的收入保持增长,但利润首次出现负增长。2022年疫情对临床试验的影响可见一斑。2023年,泰格的员工数有望突破万人。普蕊斯是SMO第一股,计算过去5年的人均年利润贡献不足2万元,可见这一赛道的艰辛。新上榜的诺思格同样也经历了2022年业绩增长放缓的局面,好在净利润仍然是增长的,这一点强于泰格。

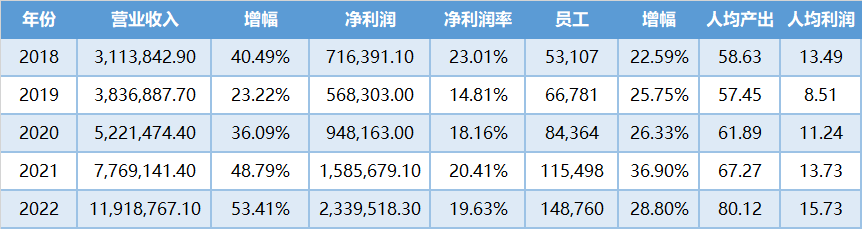

在看完2022年各家上市公司的表现之后,更需要把时间维度拉长到过去5年,来回顾一下整个行业的发展趋势。

从上表可以看出CRO行业在2022年仍然保持高速发展,整体营业收入和增幅、员工数量、人均产出和人均利润,都创造新的历史记录。只是净利润率略有下降,而员工数量增幅也有所降低,但仍然是处于较高水平。

所以,单从这些数字来看并没有观察到资本寒冬对CRO行业的冲击,这是因为收入确认的迟滞效应。其实,大家都已经深切感受到甲方都在缩减管线,收缩研发投入,订单在明显减少,可以从2023年第一季度披露的业绩初见端倪了。可以预见明年再盘点2023年度报告的时候就会看到拐点,如果还能保持人均产出80万元,人均利润15万元,那绝对属于CRO行业的优质资产了。

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。