150亿元,创新药仍是“吸金王”

来源:医药魔方 2024-07-24 10:12

虽然从医疗健康领域投融资情况来看,整体有所下降,但具体到细分领域还是有所不同。创新药领域依旧是投资不可失的“重要阵地”,持续吸收着大部分资金。

根据医药魔方InvestGo数据库统计,在刚刚过去的2024上半年,医疗健康领域的投融资呈现出如下的势态:

1、创新药仍是“吸金王”,持续收获资本青睐。在国内一级市场融资金额TOP20项目中,创新药占据12个,远超第二和第三的医疗器械和企业服务。

2、一级市场投融资事件数及金额均有所下降,但小分子赛道投资热情有所上升,人工智能(AI)在医药领域的应用投资热度不减。

3、全球交易数量下降,但单笔金额提升;创新药企对并购热情增加。

4、IPO保持收紧状态,2024H1国内医疗健康领域9家公司上市。

5、医用成像器械领域投资热度持续高涨。

AI助力,小分子赛道承接投资热情

持续不断发展的科技和人口老龄化趋势构成了投资中国医疗健康领域的底层逻辑,这也是现在虽仍处于“寒冬”时期,资本依旧坚定投入的核心原因。

医药魔方InvestGo数据库数据显示,今年上半年,中国医疗健康领域一级市场共发生630起投融资事件,同比下降27.8%;融资总额为421.6亿元人民币,同比下降1.1%。

相较之下,融资金额降幅较小,主要原因是华润医药商业在今年1月份完成了62.6亿人民币的战略投资。这是华润医药商业在股权融资市场首次公开资本运作,也是近三年医疗健康领域单笔规模最大的私募融资项目。剔除该大额事件后,融资总额同比下降约15.8%。

虽然从医疗健康领域投融资情况来看,整体有所下降,但具体到细分领域还是有所不同。创新药领域依旧是投资不可失的“重要阵地”,持续吸收着大部分资金。2024H1一级市场国内创新药领域融资金额21.52亿美元(约为150亿元人民币)。在融资金额“TOP20”项目中,创新药占据60%的事件数量;占据52%的金额。

在创新药领域中,小分子、抗体、药物递送依然是最受资本关注的赛道。其中,小分子赛道的投融资热情有所上涨,融资事件数量占比从2023H1的31.1%,上升至2024H1的33.26%;融资金额占比从2023H1的32.27%,上升至2024H1的33.21%。

对于小分子赛道出现的稍有回温,朱国广认为可能有以下三方面原因:

一是,小分子仍是制药板块不可或缺的重要支柱。2023年FDA批准上市的69款药物中,仍有34款是小分子,占比接近50%。

二是,在AI等智能技术的赋能下,小分子药物的研发速度得到了提高,成本降低了很多。

三是,包括减重药物在内的小分子药物上市后放量明显,鼓舞了市场。

而抗体药物赛道的融资事件数量占比从2023H1的16.06%,降至2024H1的12.81%;融资金额占比从2023H1的21.87%,降至2024H1的19.08%,跌幅明显。

作为被资本寄予厚望的技术,AI在医药领域的表现一直备受关注。在投资方面,AI领域的热度不减,虽同比呈下降趋势,但环比保持稳定,显示出一定的韧性。AI医疗领域的大额融资也接连出现,例如,剂泰医药在今年6月完成了1亿美元C轮融资;赛特医药完成了超1亿元人民币A+轮融资。

全球视野:BD趋稳,并购渐起

将目光投向全球范围,创新药领域全球一级市场共发生412起融资事件,同比下降12.5%,其中海外下降9.3%,国内下降17.3%;全球融资总额达151.61亿美元,同比上涨15.3%。海外融资金额同比上涨23.2%,而国内同比下降17.6%,显示出不同走势。

对于海内外融资金额上出现的差异,朱国广表示可能有两个原因:“一方面,国内医药领域二级市场表现不佳,从‘杀’估值泡沫变成了过于非理性的‘杀’估值,一二级市场估值倒挂,很大程度上影响了一级市场投资热情。另一方面,IPO收紧,退出渠道受限,对一级市场也有影响。”

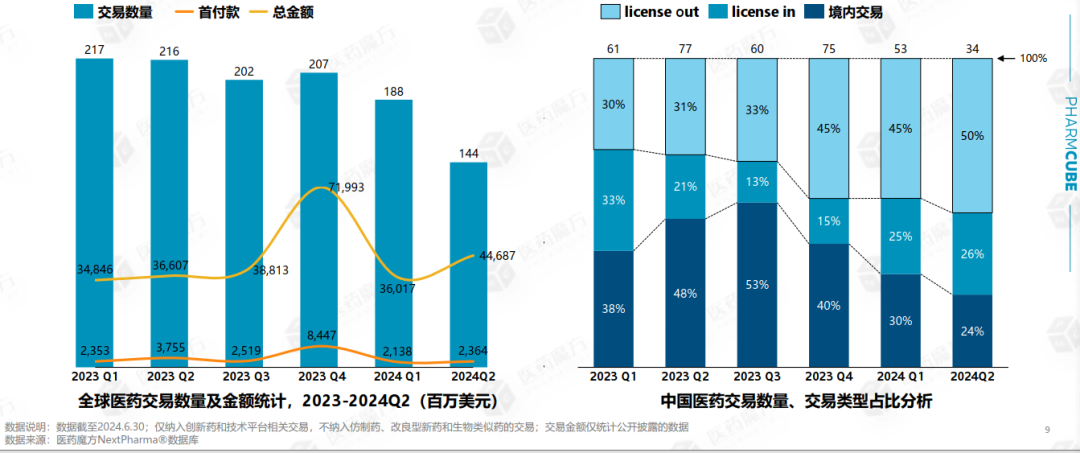

2024年上半年全球范围内共发生332 起交易,同比下降23.3%;但交易金额约为447亿美元,同比增长12.9%,呈现出单笔重金趋势。国内方面,共发生87笔交易。类型上看,境内授权交易占比下降明显, license-out 的占比逐步升高,从2023年Q1的30%一路增长至2024年Q2的50%。

对于license-out占比的逐步升高,李喆分析道:“尤其是今年上半年,我们看到中国很多Biotech公司相继完成了license-out。这说明了国内创新药符合国际水准、拿到国际水平估值的项目越来越多,是一个非常好的信号。”

在并购方面,2024上半年全球创新药企并购事件共发生68起,同比上涨11.5%。其中,60起并购事件发生在海外,国内并购的事件数量相比去年同期提升明显。

作为并购的主要买家,在估值合理的当下,MNC的并购意愿大幅上升。试图通过一系列大额并购,寻找下一增长点也是MNC并购的主要诉求。整体来看,MNC的并购偏好呈现出“多点开花”的趋势,并购总金额接近600亿美元,自身免疫、抗体药物、放射性药物等赛道较受关注。

在并购项目的选择上,MNC重点考虑的是与自身战略布局的匹配性。例如,诺华收购信瑞诺医药以实现治疗肾病管线全球化战略;诺和诺德斥资165亿美元收购CDMO企业Catalent,以打通GLP-1类药物从研发到生产的完整产业链条,增强产量。

IPO仍紧,9家医疗公司上市

IPO方面,仍然呈现收紧势态,今年上半年国内医疗健康类企业共有9家上市。这9家公司涉及创新药、医疗器械、企业服务等多个领域。在上市交易所的选择上,港交所备受青睐,9家上市企业中有5家在港交所上市。

今年6月13日,晶泰科技正式在港交所挂牌上市。作为“国内AI制药第一股”的同时,晶泰科技也成为首家以港股18C规则上市的科技公司。此外,还有被誉为“港股自免领域第一股”的荃信生物、“中国医学影像服务第一股”一脉阳光等代表性公司登陆港交所。

A股和美股也分别有医疗健康公司上市,如:专注于研发精密给药装置的华阳智能、互联网营销服务商浩希健康。

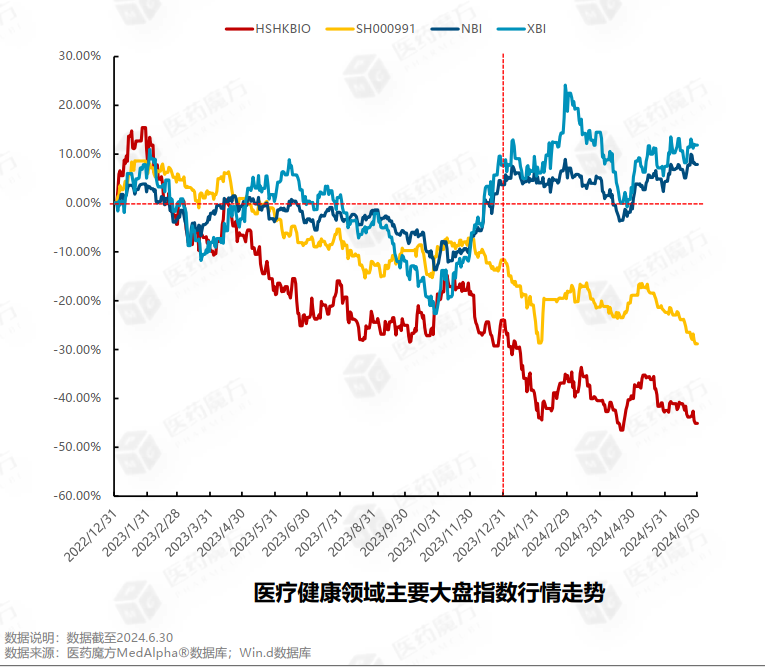

国内二级市场整体来看,依旧处于低谷期。2024年上半年,恒生香港上市生物科技指数下跌25.84%,中证医药全指指数下跌19.81%。

而海外市场似有回暖之势。纳斯达克生物科技指数上半年上涨1.98%,XBI指数上涨2.75%。今年Q1阶段,纳斯达克生物科技指数走势较为平缓,XBI指数则波动明显;随后在Q2阶段,两大指数均保持了上涨的趋势。

国产替代正当时,医用成像器械获青睐

除了创新药领域,医疗器械也是资本选择的重要领域。

在2024H1国内医疗健康领域投资事件数和金额整体下降的情况下,医疗器械领域的投融资事件数也有所缩减。2024H1中国医疗器械领域一级市场共发生226起融资事件,同比下降16.3%;融资总额109.3亿元人民币,同比上涨6.32%。

可以看到,医疗器械领域出现了多笔大额战略融资。如心血管植入物赛道蓝帆柏盛完成9亿元人民币战略融资,防护手套赛道山东蓝帆健康完成2亿美元战略融资。修正单笔大额融资后,医疗器械领域参考涨幅同比下降17.24%。

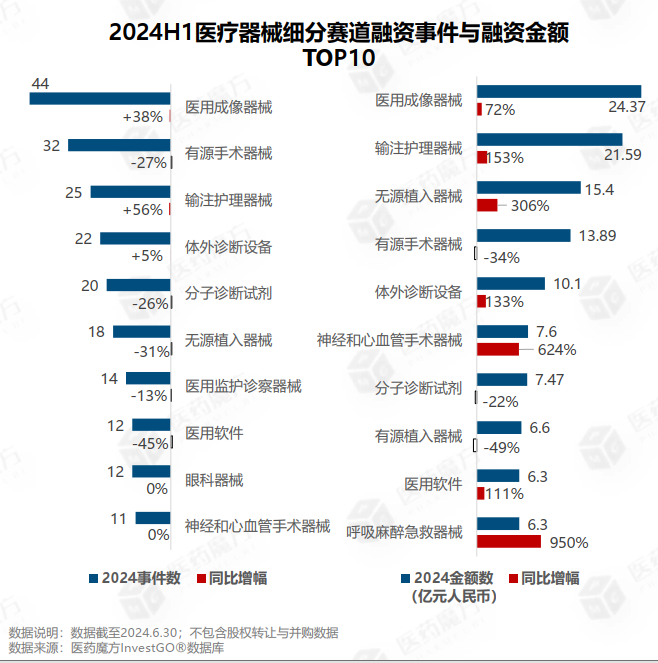

具体来看,在医疗器械的细分赛道上,医用成像器械领域投资热度持续高涨,融资事件与融资金额较去年同期实现双增长。主要源于腔镜类机器人的带动,以及4K硬镜、一次性/无线等内窥镜概念持续获得融资所致。

投资热度紧随其后的是输注护理器械赛道,融资事件数同比增长56%,金额同比增长153%。赛道中的创面管理、再生塑料、给药器械等子赛道受到资本关注。

此外,心肺转流器械赛道掀起了国产替代浪潮,备受资本关注。

今年上半年,医疗器械创新公司汉诺医疗先后在1月和6月分别完成融资,两轮融资总金额近2亿元。作为拥有国内首个国产体外膜氧合(ECMO)产品的公司,汉诺医疗打破了ECMO设备100%被国外厂家垄断的局面。这或许也是其深受资本青睐的原因。

李喆从国产替代的崛起看到了两个重要趋势:

一是,如医学影像设备等高值耗材赛道已呈现出大规模国产替代趋势。

“我们看到,高端器械中不仅仅是核磁、CT这类设备有越来越多的国产产品,之前一直被国外垄断的如伽玛刀等精准放大的精密设备也有了国产厂家的身影。这里面也带来了很多投资机会和细分领域的增长。如交叉学科的应用、药械结合的医院都有很多可优化的空间。”

二是,用量很大的耗材类赛道也逐渐呈现更多国产替代的趋势。

“考虑到用量和医保控费等情况,越来越多的国产民营企业正在积极推出适合分级诊疗和下基层的耗材产品。”

同时,李喆也表示,未来大型设备将走向小型化、智能化,以适应更多场景。

与部分热情似火的赛道相比,分子诊断赛道则出现了明显的下跌,融资事件数量同比下跌26%,融资金额同比下跌22%。这可能是因为传统扩增、测序技术已不再是投资关注的热点,市场更需新兴测序技术。

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。