中国创新药创记录BD交易的背后

来源:医药魔方 2025-05-23 08:09

中国创新药BD出海刷新认知的情节一直在发生。

近日,三生制药与辉瑞的一笔天价交易横空出世,后者以12.5亿美元首付款将三生制药的PD-1/VEGF双抗SSGJ-707收入囊中,一举刷新中国创新药对外授权的首付款记录,后续还有48亿美元里程碑付款、辉瑞1亿美元的股份认购可以期待。

这“泼天的富贵”让业界对于中国创新药的实力有了更直观的认知。而关于这笔交易,也不仅仅只有金额值得大家津津乐道。从三生制药、辉瑞和PD-( L)1/VEGF赛道这3个不同的视角出发,透过交易所释放出的深层信号也值得深度剖析。

三生制药华丽转身

市场给出了最真实的反馈。交易公布当天,三生制药股价应声大涨32%。类似的情节曾在百利天恒上演,从昔日的“无名之辈”到如今的创新药龙头,最关键的契机就是重磅BD交易的催化。以这笔交易为新起点,三生制药也实现华丽转身。

成立于1993年的三生制药是一家不折不扣的老牌药企,以重组蛋白药物起家,促红素和“升白药”两类产品已长成现金牛,带来稳健增长的业务收入,这也为其创新转型提供了充分的腾挪空间。

或许曾经有很多人不看好三生制药的创新转型之路。如今,反转时刻到来。SSGJ-707的成色,就说明三生制药不但有能力做创新,而且完全不逊色于其他创新药企。

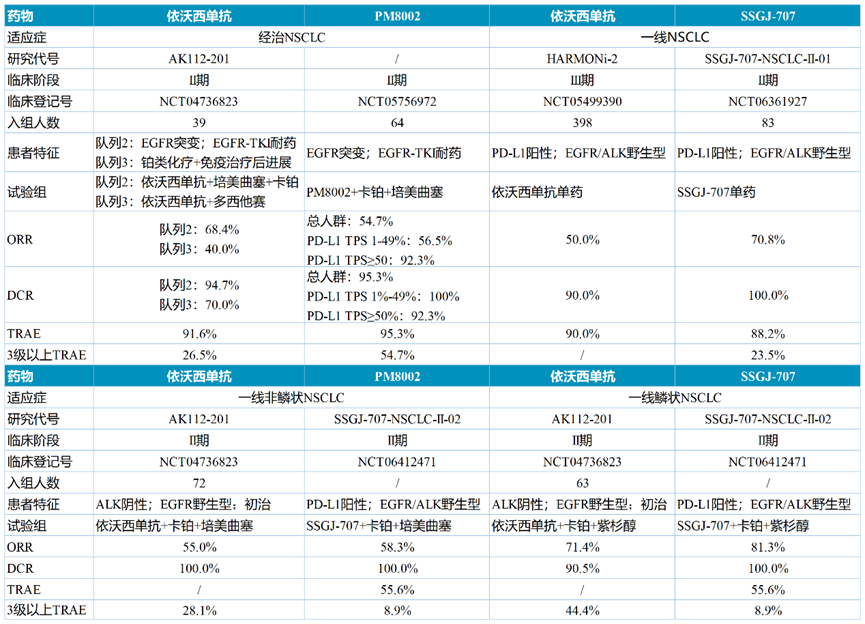

通过临床数据可知,SSGJ-707一线治疗NSCLC的疗效和安全性表现均相当有竞争力:单药治疗的客观缓解率(ORR)数据比依沃西单抗还要高出20%左右。此外,其3级以上治疗相关不良反应(TRAE)的发生率也较同类药物更低。综合来看,SSGJ-707是资质上佳的候选药物分子。

SSGJ-707与同类产品治疗NSCLC的临床数据

SSGJ-707之外,三生制药的管线中还有更多的潜力分子在成长,这些分子共同构筑出一个涵盖肿瘤、自免板块的多元化布局。

根据医药魔方NextPharma数据库,三生制药有33个自研创新项目跻身全球研发赛道前五,其中双抗资产占据较大比重。已进入临床阶段的PD-1/HER-2双抗SSGJ-705、PD-1/PD-L1双抗SSGJ-706和PD-1/TGF-β双抗HBT-708,奠定三生制药在肿瘤免疫的布局基石。

三生制药研发进度靠前项目部分举例

聚焦患者基数庞大的自免领域,三生制药雄心勃勃,给自己定下了“打造国内最具竞争力的自免管线”的远大目标。它的打法也很明确,参考全球畅销的自免大单品,主要锁定高确定靶点快速follow以抢占国内市场。IL-17A单抗SSGJ-608已申报上市,IL-4Rα单抗SSGJ-611和IL-5单抗SSGJ-610在III期阶段补位。

是时候重估三生制药的实力了,也是时候重新定义传统药企的价值评估体系了。包括恒瑞、石药和翰森等传统药企都在不断向海外输出创新成果,而三生制药的实力蜕变也代表着传统药企创新转型走向了新的高度,为产业升级写下新注脚。

辉瑞背水一战

三生制药迎来高光时刻的另一面,是辉瑞对重塑肿瘤业务的渴望。2024年,辉瑞肿瘤业务收入约156亿美元,在全球药企中位列第6,与默沙东、百时美施贵宝、罗氏等巨头差距显著。更尴尬的是,但其管线中缺乏年销售额超过50亿美元的重磅产品,而且肿瘤门面产品Ibrance(哌柏西利)更因市场竞争加剧开始流失市场份额。

焦虑的辉瑞在2023年斥资430亿美元收购Seagen,试图以此快速切入ADC赛道,但现有产品(如Tivdak、Padcev)主要聚焦于宫颈癌、尿路上皮癌等患者规模相对较小的适应症,加之ADC赛道巨头环伺,辉瑞短期内难改被动局面。

在PD-(L)1领域,辉瑞已是明显缺位,两款引进产品Bavencio(阿维鲁单抗)和Cejemly(舒格利单抗)未能占据显著的市场份额,致使其错过肿瘤免疫治疗的第一个风口。如今,基于PD-(L)1的双抗药物正成为新的行业风口,而这类药物也将会是联合治疗趋势的又一核心品种,辉瑞必须背水一战。

在双抗布局上,辉瑞此前已有过初步尝试,在今年2月牵手Summit开展依沃西单抗与其ADC药物联用的临床试验。但这对其掌握PD-(L)1赛道话语权的作用有限。此次以60.5亿美元引进三生制药的PD-1/VEGF双抗SSGJ-707,更能为辉瑞带来实质性突破。已经来到后期开发阶段的SSGJ-707可以快速填补辉瑞的PD-(L)1短板,同时为ADC管线提供联用“弹药”。

全球资本竞逐PD-(L)1/VEGF

PD-(L)1/VEGF双抗赛道热度升温始于三年前的一笔重磅交易。当时,康方生物与Summit就依沃西单抗达成了总交易额高达50亿美元的产品授权协议。这笔交易成功让中国PD-(L)1/VEGF双抗项目逐渐进入海外药企视野。

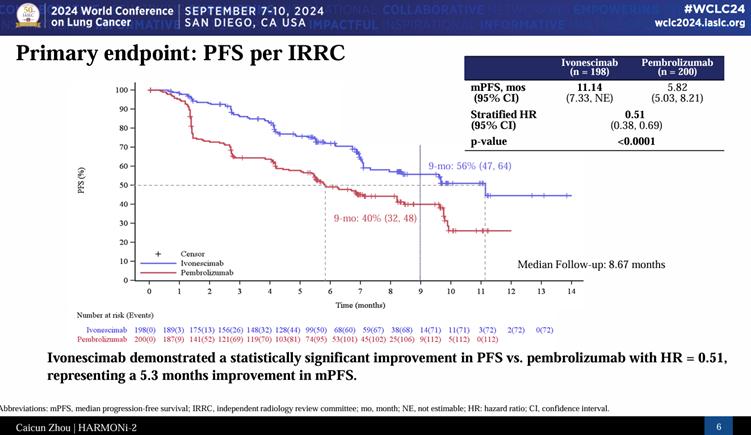

真正点燃资本热情的,是去年公布的HARMONi-2研究结果。在这项III期研究中,依沃西单抗以显著优势击败PD-1霸主K药(帕博利珠单抗)。这一结果不仅让依沃西单抗声名大噪,更撬动了全球资本对国产创新药的认知转变,PD-(L)1/VEGF双抗项目随即成为热门BD标的。

HARMONi-2研究PFS数据

(来源:康方生物WCLC 2024大会PPT)

数据驱动下,PD-(L)1/VEGF双抗赛道热度飙升,跨境许可交易数量已经明显增加。医药魔方NextPharma数据库显示,全球临床在研PD-(L)1/VEGF双抗均来自中国药企,其中5款药物已达成license-out交易,总交易额高达177亿美元。

全球临床在研PD-(L)1/VEGF双抗

来源:医药魔方NextPharma数据库

PD-(L)1/VEGF赛道的爆发,本质是PD-(L)1药物主导的肿瘤免疫治疗策略从“单靶点药物”到“多靶点/多功能药物”的范式转变。以K药(帕博利珠单抗)为首的数十款PD-(L)1药物已经证明了该靶点的临床价值,并且逐步成为多个癌种的治疗基石。广阔的适应症拓展空间也孕育了数百亿美元的市场规模。

不过,PD-(L)1单抗的竞争面已经收窄,硬着头皮布局同类产品的性价比并不高。依沃西单抗已经在两项头对头研究中充分验证了PD-(L)1/VEGF协同机制的优势,肿瘤免疫治疗领域的下一个大药,呼之欲出。此时不入局,损失将是巨大的。作为PD-1领头羊的默沙东,在K药专利悬崖逼近之际,也做出了高价买入礼新医药PD-1/VEGF双抗LM-299的选择,足见赛道的战略价值。

PD-(L)1/VEGF赛道的火爆也是中国创新药资产继续走出国门的好时机。跨国药企争相引进国产新药项目的剧目已经在GLP-1靶点上演,总交易额迄今为止已达到125亿美元。未来,PD-(L)1/VEGF的高热度也将推动全球研发资源持续向中国倾斜。

据医药魔方统计,总金额≥10亿美元的重磅交易有近80%都集中在各赛道研发进度TOP3的药品,三生制药的SSGJ-707亦是如此(在PD-1;VEGF双抗赛道排名第二)。在全球研发资源逐步往中国倾斜的趋势下,无论是海外药企想要引进中国资产,还是国内企业想将管线授权出海,都需要掌握目标管线在整个赛道的排名情况,以及与竞品之间的身位差异。

版权声明 本网站所有注明“来源:生物谷”或“来源:bioon”的文字、图片和音视频资料,版权均属于生物谷网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:生物谷”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。